/사진=임종철 디자인기자

/사진=임종철 디자인기자79개 저축銀 1413억원 순손실…상위 10개사도 순익 급감3일 저축은행중앙회에 따르면 79개 저축은행은 올해 3분기 누적 당기순손실 1413억원을 기록했다. 작년 3분기누적 순이익은 1조3393억원으로 흑자였다. 분기 순이익도 급감했다. 올해 3 분기 453억원의 당기순손실을 기록해 작년 같은 시점 분기 순이익인 4437억원 대비 적자로 돌아섰다.

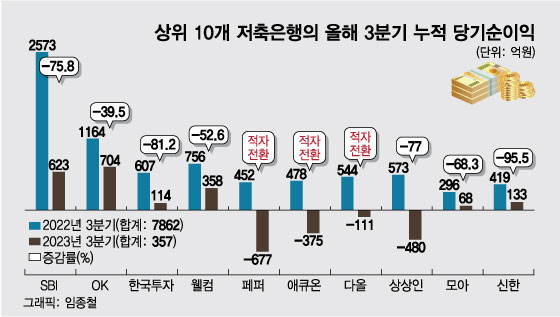

업계 1위 SBI저축은행은 3분기 순이익이 작년 동기 대비 75.8% 줄어든 623억원으로 나타났다. OK저축은행은 1년 전보다 39.5% 감소한 704억원의 순이익을 냈다. 한국투자저축은행은 작년 3분기 대비 81.2% 줄어든 114억원, 웰컴저축은행은 52.6% 줄어든 358억원의 순이익을 기록했다. 모아저축은행과 신한저축은행의 순이익은 각각 68억원, 133억원으로 지난해 3분기보다 77.0%, 68.3% 축소됐다.

이자비용 증가에 실적 '뚝'…연체율도 6%대로

사진은 기사 내용과 무관./사진=뉴스1

사진은 기사 내용과 무관./사진=뉴스1건전성 지표도 계속 악화하고 있다. 79개 저축은행의 올해 3분기 연체율은 6.15%로 지난 2분기 5.33% 대비 0.82%포인트(p) 상승했다. 특히 경기 침체로 중소기업과 부동산 관련 기업의 채무 상환 능력이 떨어지면서 기업대출 연체율이 빠르게 올랐다. 기업대출 연체율은 2분기 5.76%에서 3분기 7.09%로 1.33%p 급등했다. 같은 기간 가계대출 연체율은 5.12%에서 5.40%로 0.28%p 높아졌다.

이 시각 인기 뉴스

업계는 실적이 곤두박질치자 선제적인 리스크 관리를 위해 대손충당금을 크게 쌓고 있다. 전 저축은행이 3분기 중 쌓은 대손충당금은 2조6908억원으로 집계됐다. 저축은행의 대손충당금 적립률은 110.2%로 법정 기준치 100%보다 10.2%p 높은 수준이다. 유동성 비율도 139.3%로 법정 기준치를 웃돈다. 유동성 비율은 금융사가 가진 자산을 현금으로 바꿀 수 있는 능력을 가늠하는 지표로 저축은행은 3개월 이내에 만기가 도래하는 자산과 부채를 기준으로 유동성 비율을 100% 이상으로 유지해야 한다.

저축은행중앙회 관계자는 "영업 환경과 수익성·건전성이 부정적인 요소로 작용하고 있으나 내부 유보 등을 통한 자본 확충으로 손실흡수능력이 충분하다"며 "영업 여건이 단기적으로 개선되긴 어렵겠지만 경영 안전성엔 문제가 없을 것으로 보인다"고 밝혔다.