임종철 디자이너 /사진=임종철 디자이너

임종철 디자이너 /사진=임종철 디자이너카드론이나 현금서비스 등과 직접 비교하긴 어렵지만 공식 연체율이 2%대를 훌쩍 넘는 만큼 적절한 리스크 관리가 필요하다는 의견이 나온다.

최근 리볼징 잔액이 급격히 증가하고 있는 점도 연체율 악화에 적지 않은 영향을 준다는 지적이 나온다. 2021년말까지만 해도 카드사 현금서비스 잔액이 6조6826억원으로 당시 리볼빙 잔액 6조1449억원보다 많았지만 지난해 6월 역전됐다. 올해 10월 기준으로는 리볼빙 잔액이 현금서비스 잔액보다 약 5000억원 더 많다.

반면 리볼빙 관련 우려가 시장에 부담을 줄 수 있다는 주장도 나온다. 카드사들이 충분히 대손충당금을 쌓고 대비하고 있는만큼 크게 걱정하지 않아도 된다는 것. 카드업계 한 관계자는 "리볼빙 잔액이 증가하고 있다고는 하지만 전체 카드사 신용판매 잔액으로 보면 규모가 크지 않다"며 "충분히 관리 가능한 수준"이라고 말했다.

이 시각 인기 뉴스

[단독]"리볼빙 용어 똑바로 써라"…금감원, 카드사 광고 손본다⑤금감원, 소비자 유혹하는 리볼빙 광고 개선 추진

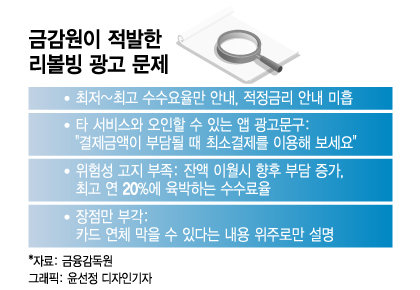

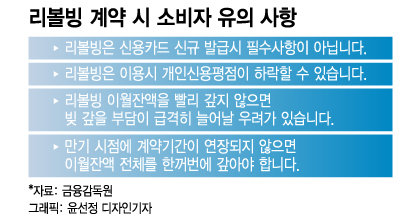

26일 금융당국에 따르면 금감원은 최근 카드사와 스마트폰 앱 리볼빙 광고문구 개선을 논의했다. 리볼빙은 카드 대금의 일부만 갚고 나머지는 다음달로 넘길 수 있는 서비스로 정식 명칭은 '일부 결제 금액 이월'이다. 하지만 카드사들이 '결제 금액이 부담될 때 최소 결제를 이용해 보세요' '미납 걱정 없이 결제' '최소 결제' '일부만 결제' 등의 광고 문구를 사용해 왔다. 당장 여유자금이 없는 이용자들이 연체를 막기 위해 이같은 광고 문구에 현혹될 수 있다는 게 금감원의 판단이다. 실제 연 18% 수준의 고금리 리볼빙을 이용하지 않더라도 이보다 최대 5%포인트 이상 낮은 금리의 대출을 받을 수 있다.

금감원은 또 소비자가 리볼빙 수수료율을 오해하지 않도록 정확히 안내하도록 개선할 계획이다. 카드사들은 리볼빙 이용을 권유할 때 "최저 연 5%~최고 연 18%" 방식으로 이율을 설명한다. 최고 수수료율과 최저 수수료율 범위만 안내하고 이용자가 실제 부담해야 하는 수수료율을 정확히 안내하고 있지 않아 실질적인 부담액을 알 수 없다는 지적이 나온다.

금감원 관계자는 "실태를 파악해 본 결과 타서비스와 오인하도록 하는 앱 광고 문구가 많았고, 연체를 막을 수 있다는 장점을 부각하면서도 이월액이 쌓일수록 나중에 상환부담이 크다는 위험성 고지는 제대로 하지 않았다"며 "피해 확신 우려가 더 커지면 소비자경고 발령도 검토할 수 있다"고 말했다.

특히 금감원이 지난해 8월 발표한 리볼빙 개선안을 이행하지 않은 카드사에 별도 주의가 내려질 전망이다. 금감원은 지난해 개선안을 내놓으면서 만 29세 이하 사회 초년생과 만 65세 이상의 고령자가 리볼빙 계약을 한 경우 반드시 '해피콜'을 하도록 지시했다. 계약 후 7영업일 이내에 전화해서 불완전 판매가 있는지 확인하는 절차로 일부 카드사가 고령자 해피콜 의무를 이행하지 않았다.

금감원 관계자는 "카드론이 총부채원리금상환비율(DSR) 대상에 포함된 영향, 카드 이용액의 절대적인 증가 영향 등으로 리볼빙 이용액이 늘고 있다"며 "수수료율이 다른 서비스에 비해 높고 이월 잔액이 쌓이면 큰 부담으로 돌아온다는 것을 소비자가 정확히 알고 있어야 한다"고 말했다.