22일 금융권에 따르면 지난 20일 금융당국과 지주회장간담회 이후 은행권은 상생금융 세부 방안을 검토 중이다. 지원을 체감할 수 있는 △이자감면 △이자환출(캐시백) △원금자동상환 등의 방식이 될 것으로 예상된다. 기존에 은행권이 내놓은 상생금융과 비슷한 형태다.

상생금융의 주요 대상은 고금리로 어려움을 겪는 소상공인·자영업자 중심이 될 예정이다. 이중 코로나19 금융지원(만기연장·상환유예)을 받았거나 낮은 신용점수, 정책금융 이용, 연체 등의 조건이 붙을 것으로 보인다. 은행별로 중복지원을 막기 위한 내부 시뮬레이션, 전산 작업 등을 진행 중이다.

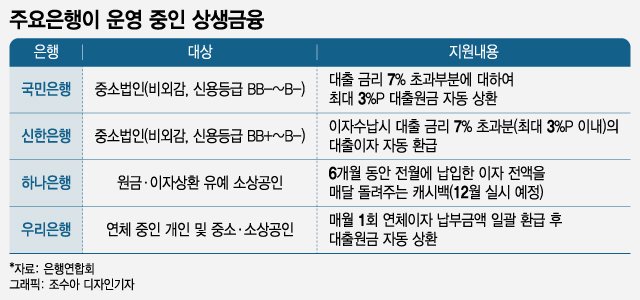

하나은행은 이를 확대해 다음 달부터 △원금·이자상환 유예 고객 △제조업 자영업자 △중신용 정책금융 상품 이용 소상공인 △지역신용보증재단 보증 신규 대출 고객을 대상으로 총 665억원 규모의 이자 캐시백을 실시할 계획이다.

국민은행은 규모가 작은 비외감 중소기업(신용등급 BB-~B-)의 신용대출의 금리가 7%를 넘어설 경우 7%만큼만 이자로 수납하고 초과분(최대 3%)은 대출 원금을 자동으로 상환하는 프로그램을 운영 중이다. 이용 고객 입장에서는 원금이 줄어드는 효과를 볼 수 있다.

이 시각 인기 뉴스

예컨대 대출금리가 10%일 경우 7%는 이자수납, 3%는 원금상환에 활용된다. 신한은행도 비슷한 원금상환 프로그램을 운영 중이다. 이와 함께 7% 초과 이익 납부액을 계좌로 자동 환급해주는 프로그램도 운영 중이다.

우리은행은 연체대출을 가진 개인과 중소·소상공인을 대상으로 연체이자를 원금상환에 활용하는 '연체이자 원금상환 지원 프로그램'을 운영 중이다. 보통 연체가산이자로 3%가 붙는데 이것을 빚을 갚는 데 쓰는 것이다.

시중은행 관계자는 "상생금융을 악용하는 도덕적해이가 발생하는 것도 고민해야 한다"며 "기존에 발표한 상생금융의 대상과 규모를 확대하는 것도 검토 중"이라고 말했다.