16일 금융권에 따르면 은행연합회는 법무법인 화우, 은행권 소비자보호 실무진 등과 TF(태스크포스)를 구성하고, '비대면 금융사고 책임분담기준' 등을 논의 중이다. 지난 10월 19개 은행은 금융감독원과 '비대면 금융사고 예방 추진을 위한 협약'을 맺었다.

은행권에서는 손해 배상 정책 시행이 50여일 앞으로 다가오면서 시간과 인력 부족을 겪고 있다. 비대면 금융사고 손해 배상이라는 정책의 중요성에 비해 준비할 시간이 턱없이 부족하다는 볼멘소리가 나온다. 책임분담기준도 허점이 많아 보완이 필요하다는 지적도 제기된다. 지난해 은행 계좌를 통해 발생한 보이스피싱 피해금액은 1111억원에 이른다. 은행의 배상책임이 시작되면 피해신고액이 대폭 늘어날 가능성도 있다.

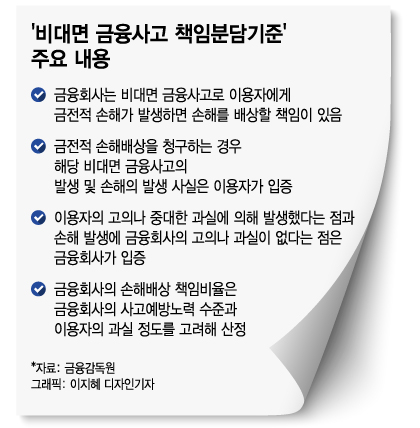

피해자의 중과실 입증을 은행이 해야...법원도 은행 과실 판단 오락가락이와 함께 업계에서는 은행 배상 책임이 역효과를 낼 수 있다고 우려한다. 보이스피싱 피해가 발생하면 피해자는 사고와 손해발생 입증 책임만 있지만, 은행은 △피해자의 고의성과 중과실 △은행의 고의나 과실이 없는 점을 모두 입증해야 한다.

은행이 피해자에게 손해 발생을 확인하기 위한 자료 등을 요청할 수 있으나 피해자가 본인의 중과실을 입증할 자료를 얼마나 성실히 제공할지에는 물음표가 붙는다. 결국 고의성과 중과실을 입증하는 과정에서 관련 소송이 늘어날 우려가 있다.

이 시각 인기 뉴스

책임 분담 기준도 모호하다는 지적도 나온다. 여러 은행 계좌에서 범죄가 발생했을 경우 은행별 책임 소재를 나누기 쉽지 않다. 피해는 A은행에서 발생했지만 범죄자가 B은행에서 계좌를 만들어 실명확인 등에 이용됐다면 어떤 은행의 책임이 더 큰지 판단이 쉽지 않다.

또 현재는 은행권만 책임배상이 있는데 보험사, 저축은행, 증권사 등 제2금융권 계좌에서 함께 범죄가 발생했을 때 어떻게 배상책임을 나누느냐는 문제도 있다. 보이스피싱 피해금액의 23.4%는 비은행권에서 발생한다.

은행의 과실 여부 판단도 어렵다. 당장 실명확인 확인을 두고도 법원마다 은행의 과실여부를 판단하는 게 다르다. 최근 1심에서는 금융사고 피해자가 승소했다가 2심에서 결과가 뒤바뀐 사례도 있다. 신분증이나 휴대전화를 제3자가 소지하는 경우를 이례적으로 보느냐, 조작될 가능성을 예상할 수 있느냐 등에 따라 판단이 바뀐다.

보이스피싱 과정에서 통신사 등도 밀접한 연관이 있지만 배상 책임에서 빠진 것도 불만을 토로한다. 범죄자가 피해자의 휴대전화를 개통한 뒤에 이를 실명확인에 악용하는 사례도 많다는 것이다. 또 신분증 진위 확인은 은행뿐만 아니라 정부부처 시스템과도 연결돼 있다.

은행 관계자는 "'이상거래 탐지 룰'이 배포됐지만 책임과 배상 비율 등을 판단하기에는 부족한 점도 있다"며 "좀 더 완벽한 준비를 위해 시행 시기를 늦추는 방안도 검토할 필요가 있다"고 말했다.