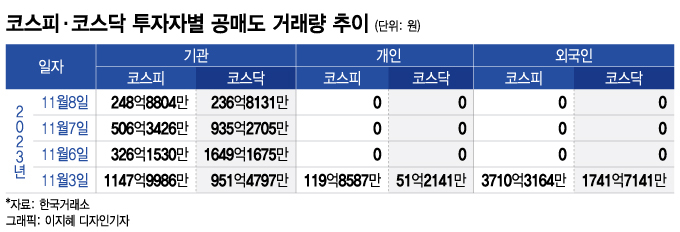

8일 한국거래소에 따르면 지난 6일부터 삼일간 코스피 공매도 거래대금은 1081억원, 코스닥은 2821억원으로 집계됐다. 이번 주 공매도가 전면 금지됐음에도 당국이 시장조성자와 LP(유동성공급자)의 차입공매도를 예외적으로 허용하면서 기관 공매도 물량이 나왔다. 금융위원회는 "시장안정을 훼손할 염려가 없는 경우 금지 조치 예외로서 차입공매도를 허용한다"고 밝혔다.

하지만 실제 지난 삼일간 공매도 물량에 시장조성자의 공매도는 없었다. 거래소 통계에 따르면 2021년 4분기부터 시장조성자 일평균 공매도 금액은 코스피, 코스닥시장에서 모두 0원이다. 거래소 관계자는 "시장조성자의 공매도는 없었다. LP 헤지(위험분산) 거래가 대부분이었다"고 말했다.

금감원 사옥

금감원 사옥현재 코스피 시장 시장조성에 참여하는 증권사는 NH투자증권 (12,700원 ▲270 +2.17%), 교보증권 (5,020원 0.00%), 미래에셋증권 (8,100원 ▲550 +7.28%), 신영증권 (68,100원 ▼300 -0.44%), 하이투자증권, IMC, 메리츠증권 등 7곳이다. 코스닥 시장 참여 증권사는 DB금융투자 (4,275원 ▲40 +0.94%), NH투자증권, 교보증권, 미래에셋증권, 신영증권, IMC, 메리츠증권 등 7곳이다.

올 초 계약을 맺었다 신한투자증권(코스피·코스닥), 하이투자증권(코스닥), 이베스트투자증권 (4,985원 ▲115 +2.36%)(코스피·코스닥) 등의 계약이 중간에 해지됐고 메리츠증권(코스피·코스닥)이 새로 참여하는 등 부침이 있었다.

이 시각 인기 뉴스

특히 2021년 각각 14곳이었던 것과 비교하면 참여 증권사가 절반으로 줄었다. 외국계 증권사는 IMC 한 곳뿐이다. 일부 국내 대형 증권사는 금융당국과의 관계 등을 고려해 어쩔 수 없이 시장조성자로 참여하지만 자발적인 요인은 크지 않단 얘기다.

2021년 금융감독원이 시장조성자 9곳에 대해 시장질서 교란혐의를 이유로 과징금 487억원을 사전 통지하면서 증권사의 참여 의지를 꺾어놓은 게 결정적이었다. 최종적으로 '무혐의' 결론이 났지만 리스크는 커지는 데 인건비, 시스템 유지비 등 지출에 비해 얻는 수익은 턱없이 적은 것도 원인이 됐다.

한 증권업계 관계자는 "이익도 많지 않은데 허수성 호가 이슈로 레퓨테이션(평판)이 안 좋아지다 보니 회사 내 준법감시부서 등에서 말리는 분위기가 형성됐다"며 "공매도 금지같이 정치 이슈가 되면 더 부담스러워질 것"이라고 말했다.

시장조성자 제도, 유동성 개선·거래비용 절감 순기능 커당국도 난감한 상황이 됐다. 당장 내년 시장조성계약에도 영향을 미칠 수 있어서다. 시장조성자 순기능이 큰 만큼 증권사 참여도를 높이기 위해 증권거래세 면세 요건 확대 등 인센티브를 마련해야 한단 의견이 많았지만 공론화시킬 수 없는 처지다.

금융당국 한 관계자는 "시장조성제도로 거래 비용이 줄고 가격 변동성은 완화되고 거래가 활성화되는 효과가 있다"며 "(시장조성자가) 양방향 호가를 내지 않으면 사고싶을 때 못사고 팔고 싶을 때 못파는 케이스가 발생할 수 있는 일반투자자들이 오해를 한 것 같다"고 말했다.

실제 한국조세재정연구원이 올해 2월 발간한 보고서에서도 시장조성자 배정이 이뤄지는 종목의 유동성이 크게 개선됐다. 최우선 호가 스프레드(매도 호가와 매수 호가 사이의 간격) 경우 9.6%p 감소했고 체결률은 약 14%p 증가했다. 비유동성비율은 약 45% 감소했다. 연구원은 2018년 시장조성자가 배정되지 않았던 종목이 2019년 새롭게 시장조성자가 배정됐을 때의 효과를 비교 분석했다.