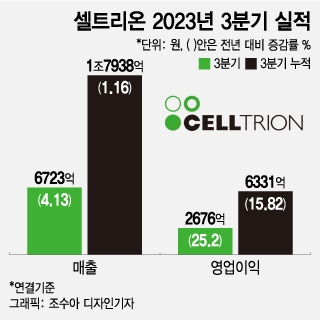

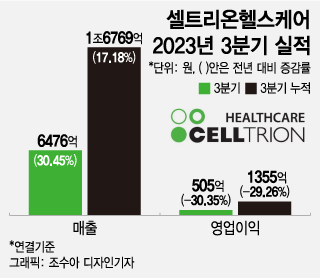

셀트리온헬스케어 (75,900원 ▼4,500 -5.60%)는 올 3분기 연결기준 매출 6476억원, 영업이익 505억원을 기록했다. 전년동기 대비 영업이익은 30.4% 줄었지만, 매출이 30.5% 늘었다. 매출의 경우, 역대 분기 최대 규다. 또한 올해 3분기까지 누적 매출은 1조6770억원으로 연 매출 2조원 돌파가 유력한 상황이다. 셀트리온헬스케어 관계자는 "모든 주력 제품의 글로벌 처방이 견고한 가운데 북미 지역에서 인플렉트라(램시마의 미국 제품명)와 트룩시마 판매가 늘었다"며 "유럽에서 램시마SC와 유플라이마(셀트리온이 개발한 휴미라 바이오시밀러) 등 수익성 높은 후속 제품의 처방도 확대되면서 매출이 증가했다"고 설명했다.

특히 최근 램시마SC는 미국 FDA(식품의약국)에서 짐펜트라라는 이름으로 신약 승인까지 받았다. 인플릭시맙 시장에서 유일한 SC 제형이라는 점을 인정받아 바이오시밀러임에도 신약 허가를 받았다. 셀트리온은 출원된 특허가 확보될 경우, 2040년까지 경쟁없는 신약으로 판매가 가능할 것으로 보고 있다. 의료기관을 방문하지 않고 집에서 자가 투여할 경우 비용을 크게 절감할 수 있고, 신약으로 높은 가격을 적용 받을 수 있어 이익을 극대화할 수 있다는 설명이다. 서정진 셀트리온 회장도 짐펜트라가 신약으로 허가를 받기 전 "짐펜트라 매출은 2024년 7000억원, 2030년 3조원 이상일 것"이라고 기대를 밝힌 바 있다.

이 시각 인기 뉴스

유플라이마 성장세도 눈에 띈다. 유플라이마는 올해 3분기까지 누적 매출액이 지난해 연간 매출액을 상회했다. 셀트리온 측은 고농도 제형인 유플라이마가 20mg, 40mg, 80mg의 다양한 용량을 보유하는 등 오리지널과 가장 유사한 제품 경쟁력을 갖췄단 점에서 유럽에서 처방 성과를 이어나갈 것으로 보고 있다. 지난 7월에는 세계 최대 의약품 시장인 미국에도 유플라이마를 출시했다. 3대 처방약급여관리업체(PBM)인 옵텀을 비롯해 여러 PBM 처방집에 선호의약품으로 등재됐다. 미국에서 올 연말까지 전체 인구의 40%까지 시장 영역을 확장하겠단 목표다. 미국에선 제조사도매가격(WAC)을 6576달러(887만원)로 책정하는 등 고가 전략을 취하고 있다.

셀트리온 관계자는 "유플라이마, 램시마SC 등 차세대 품목을 포함한 주요 제품들의 글로벌 시장 점유율 확대와 시장 진출이 안정적으로 이뤄지면서 미래 성장동력을 빠르게 확보하고 있다"며 "연내 합병이 마무리되면 통합 셀트리온은 경쟁력이 한층 강화되는 만큼, 2030년까지 12조원 매출 달성이라는 목표에 한발 더 가까이 갈 수 있을 것"이라고 말했다.

셀트리온헬스케어 관계자는 "세계 최대 제약시장인 미국에서 유플라이마와 베그젤마의 처방집 등재 협상을 긍정적으로 진행하고 있는 만큼 올해 4분기에도 성장세를 이어갈 것"이라며 "내년 1분기 미국 출시를 앞둔 고수익 신약 '짐펜트라'도 기대 요인이다. 셀트리온과 합병을 통한 원가율 개선을 바탕으로 앞으로도 매출 확대, 수익성 개선을 지속하겠다"고 말했다.

양사는 연내 합병을 앞두고 있다. 셀트리온이 셀트리온헬스케어를 흡수 합병하는 형태다. 이를 위해 셀트리온과 셀트리온헬스케어는 지난달 23일 주주총회에서 주주와 투자자 동의를 거쳐 연내 합병을 마무리 짓기로 확정했다. 이들은 매출 원가율 하락, 투자 여력 확대 등을 합병 기대효과로 제시하고 있다. 합병이 되면 원가율이 개선돼 보다 차별화한 가격 전략을 짤 수 있게 되고 이렇게 되면 제품 판매 증대→실적 증대로 이어질 수 있다는 논리다. 이후 내년 통합 셀트리온과 셀트리온제약을 합병, 지배구조를 단순화한 뒤 한국형 빅파마로 도약하겠다는 계획이다.