가계대출금리가 연일 오르고 있다. 주택담보대출, 신용대출을 가리지 않는다. 당분간 상승추세도 지속될 전망이다. 당장 필요한 대출이 아니면 미룬다지만 미룰 수 없는 서민들에겐 고금리 부담이 커지고 있다.

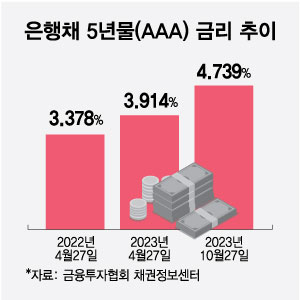

은행의 자금조달 비용이 올라가자 덩달아 대출금리도 상승하는 것이다. 최근 미 국채 금리가 계속 높아지며 국고채와 은행채 금리 역시 상승세를 보이고 있다. 금융투자협회 채권정보센터에 따르면 지난 27일 기준 은행채 5년물(AAA) 금리는 4.739%로 반년 새 1%p 가량 높아졌다. 지난달 기준 신 잔액기준 코픽스, 신규 코픽스는 반년 전보다 각각 0.21%p, 0.26%p 올라갔다.

이날 오전 당정은 서울 종로구 국무총리공관에서 제14차 고위 당정 협의회를 열고 과도한 가계부채 상승 억제를 위해 시행 중인 총부채원리금상환비율(DSR) 제도개선 효과를 면밀히 모니터링하면서 필요시 추가 개선 조치를 추진하기로 했다. 김대기 대통령 비서실장은 모두발언을 통해 "가계부채 위기가 발생하면 1997년 기업부채로 외환위기를 겪었는데 그거보다 몇십 배 위력이 있을 것"이라고 말했다.

금융당국 역시 연일 은행권에 가계대출을 억제하기 위해 무리한 자산 확대 경쟁을 자제하라고 당부하고 있다. 금융감독원은 지난 25일에도 주요 은행 부행장들에게 대내외 불확실성 등을 감안해 은행들에 외형 경쟁을 자제하고 가계대출 관리에 만전을 기해달라고 주문했다.

이 시각 인기 뉴스

가계부채 증가를 억제하기 위해 은행은 가장 먼저 대출금리를 인상할 수밖에 없다. 시장금리 인상과 함께 가계부채 관리 차원에서 은행은 현행보다 높은 가산금리를 대출금리에 적용하거나, 우대금리를 폐지할 가능성이 높다.

이에 연말에 대출을 계획했던 이들 중 일부는 대출 시점을 내년으로 미루고 있다. 가을 이사철에 이사하려는 이들이 내년으로 이사 시점을 연기하는 식이다. 다만 당장 대출이 필요한 이들은 정부의 대출 옥죄기가 불편하게 느껴질 수 밖에 없다. 금리가 0.1%p가 뛰면 이자 상환 부담이 크만큼 커지기 때문이다.

한 시중은행 관계자는 "연말까지는 가계부채를 강하게 관리하는 기조가 이어질 전망인 만큼 대출 시점을 미룰 수 있는 고객은 내년초까지 미루는 게 유리할 수 있다"고 설명했다.