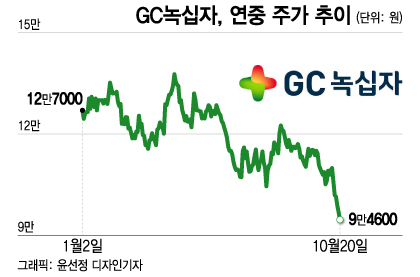

23일 업계에 따르면 올해 1월2일 12만7000원이었던 GC녹십자 주가는 최근 9만5000원대까지 내렸다. 약 25% 하락했다. 연초 1조4841억원이었던 시총은 지난 20일 장 마감 기준으로 1조1055억원까지 감소했다. 약 3800억원의 시총이 사라졌다.

GC녹십자는 3분기 백신과 처방의약품 사업부 모두에서 아쉬운 실적이 예상된다. 백신 사업에서는 경쟁사 SK바이오사이언스 (57,400원 ▼100 -0.17%)의 독감 시장 재진입이 경쟁 심화를 유발했다. SK바이오사이언스는 코로나19(COVID-19) 백신 개발을 위해 독감 백신 생산을 중단했다가 올해부터 재개했다.

GC녹십자의 올해 매출과 영업이익은 전년보다 줄어들 것으로 예상된다. 허혜민 키움증권 연구원은 "올해 동사의 매출·영업이익은 2005년 이후 가장 부진한 실적이 될 것으로 보인다"고 전망했다.

반등의 기회는 내년 초에 온다. GC녹십자의 혈액제제 IVIG-SN 10%가 내년 1월13일 FDA(미국 식품의약국) 허가를 받을 것으로 예상되기 때문이다. 한국 신약의 FDA 허가와 미국 진출은 굉장히 드물기에 시장에서도 관심을 가질 수밖에 없다.

이 시각 인기 뉴스

IVIG-SN 10%는 인간 혈장에서 추출한 면역글로불린 제제다. 혈액제제는 GC녹십자 사업에서 가장 규모가 크다. 지난해 1조7113억원 매출에서 혈액제제가 4200억원을 차지했다. 회사의 전체 매출에서 약 25%를 차지한다.

IVIG-SN 10%는 지난해 2월 FDA로부터 CRL(보안요구서한)을 수령해 품목허가를 받지 못했다. 충북 청주시 오창 혈액제제 생산시설에 대한 현장 실사가 이뤄지지 못했기 때문이다. GC녹십자는 올해 품목허가에 재도전하는데 FDA 실사단이 지난 4월 해당 공장을 방문해 생산시설과 시스템 등을 검사했다. 현지 실사 후 지난 7월 FDA에 IVIG-SN 10%의 BLA(생물의약품 신약허가 신청)를 제출했다.

일반적으로 BLA를 제출한 뒤에 현지 실사가 이뤄진다. GC녹십자 사례는 이례적인데 품목허가 도전이 여러 차례 이뤄진 만큼 FDA가 배려해준 것으로 보인다. 업계에서 이번 IVIG-SN 10%의 품목허가를 긍정적으로 예측하는 이유이기도 하다.

예정대로 미국에 진출한다면 IVIG-SN 10%는 내년 하반기부터 판매될 것으로 예상된다. 미국 내 면역글로불린 제제 시장 규모는 약 10조원이다. 매해 5% 성장이 예상된다. IVIG-SN 10%가 미국에서 낮은 시장 점유율을 차지해도 GC녹십자의 매출과 영업이익을 크게 개선할 것으로 기대된다.

오병용 한양증권 연구원은 "IVIG-SN 10%가 지금 상황에서 거의 유일한 성장 동력이다"며 "GC녹십자는 반드시 (FDA) 품목허가를 받아야 하는 상황이다"고 설명했다.