18일 금융권에 따르면 P2P대출 플랫폼을 운영중인 A사는 최근 고객들로부터 대출계약 철회나 중도상환 문의를 받고 있다. 이 회사는 고신용자 대상으로 저금리 신용대출 상품을 취급한다. 금리는 은행권 수준으로 낮은 편이다. 저렴한 금리에 매력을 느낀 고객들이 대출비교사이트를 통해 유입됐지만 대출 실행후 신용점수가 200점 가까이 하락한 게 문제가 됐다. 특히 두 곳의 신용평가회사 중에서 한 곳의 신용점수가 유난히 더 떨어졌다.

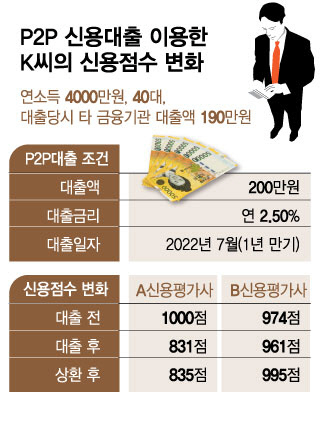

금리 연 2.53%에 200만원의 신용대출을 받은 P2P 고객 역시 신용점수가 종전 972점에서 808점으로 164점 하락했다. 그는 신용점수 급락이 신경쓰여 결국 대출계약 철회를 요구했다. 계약철회 후 신용점수는 972점으로 올라갔다.

이는 P2P 업권 전체 연체율이 신용평가에 반영된 결과라는 해석이 나온다. 실제 부동산 담보대출 등을 취급하는 P2P 업체의 경우 평균 연체율이 10% 가까이 치솟았다. 신용평가사 관계자는 "신용점수를 산정할 때는 연체율, 대출금리, 기존 대출규모, 상환이력 등을 종합적으로 본다"면서도 다만 "모든 조건이 동일하다는 전제하에 어떤 업권 대출이냐에 따라 신용점수가 달라진다"고 말했다.

하지만 이는 금융위원회가 2018년 발표한 '개인신용평가체제 종합개선방안'의 취지에 맞지 않다. 금융위는 이용업권에 따라 일괄적으로 신용점수를 차등 적용하는 것은 문제가 있다고 봤다. 업권이 아닌 금리수준이 비중 있게 반영돼야 한다는 방향성도 제시했다. 금융위 관계자는 "P2P 대출 상품 관련 경험치가 어느정도 쌓인 만큼 업권에 따른 일괄적인 신용점수 차등 적용보다는 금리 수준을 반영하는 것이 좀더 바람직하다"고 말했다.