13일 유한양행과 업계에 따르면 이 회사의 비소세포폐암 치료제 렉라자는 최근 글로벌 병용 임상 3상서 핵심 지표를 충족한 데 이어, 국내 1차 치료제 급여 항목 등재 가능성을 높이는 등 폭발적 매출 확대 기반을 다지고 있다.

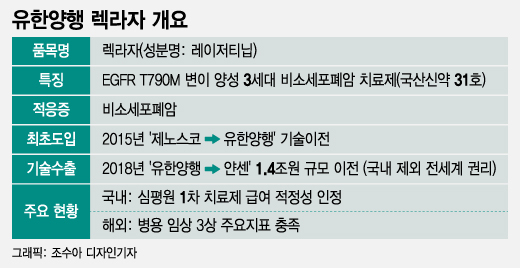

렉라자는 이런 유한양행의 이미지를 신흥 R&D 명가로 이끈 품목으로 꼽힌다. 렉라자는 유한양행이 지난 2015년 오스코텍의 미국 자회사 제노스코로부터 도입한 후보물질에서 출발한 비소세포폐암 치료제다.

지난 2011년부터 오픈이노베이션 전략에 힘을 실어 온 유한양행은 렉라자 기술수출을 시작으로 2019년과 2020년 길리어드, 베링거인겔하임(이상 NASH 치료제) 프로세사 파머수티컬(기능성 위장관 치료제) 등과 연달아 기술수출 계약을 성사했다.

렉라자를 필두로 한 기술수출 성과를 앞세워 유한양행은 매출 규모뿐만 아니라 그 질적 측면에서도 인정받는 신흥 R&D 강자로 자리 잡았다. 현재 입지를 이끈 렉라자는 국내에서 지난 2021년 1월 국산 신약 31호로 허가받은 뒤 같은 해 7월 2차 치료제로 건보 급여목록에 등재되며 처방 시장에 진입한 상태다.

이 시각 인기 뉴스

렉라자는 글로벌 시장 상용화를 위한 성과를 눈앞에 두고 있다. 얀센이 지난 9월 렉라자와 리브리반트를 조합한 폐암 1차 치료제 글로벌 병용 3상에서 주요 평가지표를 달성했다고 발표했기 때문이다. 글로벌 시장 내 대표 폐암 치료제로 꼽히는 아스트라제네카 '타그리소'(성분명: 오시머티닙)와 비교해 무진행 생존 기간(PFS)을 유의미하게 개선한 것이 골자다. 세부 데이터는 오는 20일부터 열리는 유럽종양학회(ESMO)를 통해 발표될 예정이다.

렉라자의 1차 병용 치료 효과가 입증될 경우, 글로벌 상용화를 통한 폭발적 매출 창출이 가능할 것으로 보인다. 얀센은 해당 병용요법을 통해 오는 2025년 50달러(약 6조7500억원) 수준의 매출이 가능할 것으로 보고 있다.

국내 시장에서의 영향력 확대 기회도 잡았다. 올해 6월 비소세포폐암 1차 치료제로 식약처 국내 품목허가 변경 승인을 획득한 데 이어 지난 12일 건강보험심사평가원 약제급여평가위원회에서 1차 치료제로서의 급여 적정성을 인정받았기 때문이다. 향후 국민건강보험과 약가 협상, 건보정책심의위 의결 등을 거치면 급여기준 고시가 이뤄지고, 이르면 연내 급여 항목 등재가 가능한 상황이다.

업계는 렉라자가 1차 치료제로 건보 등재되면 연간 1500억~1600억원 수준의 매출 달성이 가능할 것으로 보고 있다. 지난해 렉라자 국내 실적 약 160억원의 10배에 해당하는 수치다. 내년 본격화될 국내 매출 확대와 병용 치료제로 글로벌 매출이 가시화할 경우 렉라자 단일 품목만으로 한해 최소 수천억원의 매출 달성이 가능해진다. 창립 100주년을 맞은 2026년 '글로벌 제약사로의 도약'이라는 목표 달성에 핵심 동력인 셈이다.

국내외 성과 가시화 시점이 다가오자 증권업계 역시 유한양행의 목표주가를 높여 잡고 있다. 지난달 중순까지 증권업계가 제시한 유한양행의 목표주가는 평균 8만~9만원 수준이었다. 하지만 병용요법 3상 주요 지표 충족 발표 이후 일제히 10만원대로 올라선 상태다. 1차 치료제 급여 적정성 인정이 12일 이뤄진 만큼, 향후 추가 상향 조정도 가능한 상황이다.

박병국 NH투자증권 연구원은 보고서를 통해 "약가 협상 결과에 따라 국내 1차 치료 치료제 관련 밸류(가치)가 결정될 것"이라며 "또 글로벌 3상에는 병용 외에 레이저티닙 단독요법 실험군도 존재하는데, 해당 내용 또한 ESMO에서 공개될 것으로 추정된다. 시장에서 병용에 대해서만 주목하고 있기 때문에 히든 밸류(아직 드러나지 않은 가치)가 될 수 있다"고 분석했다.