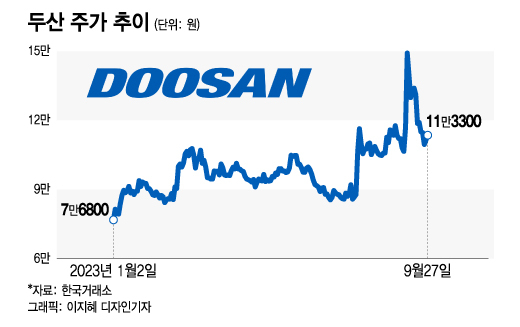

하지만 두산 주가는 정점을 찍고 상장일이 다가오자 11만원대로 하락하는 등 주춤한 모양새를 나타냈다. 증권가에서는 종속 계열회사 상장 후 모기업 주가가 하락할 것을 우려해 투자자들이 선제적으로 반응했단 분석이다. 다만 증권가에선 장기적으로 두산 주가가 상승할 것으로 봤다.

두산로보틱스 청약 흥행은 성공적... 모회사 주가 흐름은?

두산로보틱스 협동로봇 E시리즈 /사진 제공=두산로보틱스

두산로보틱스 협동로봇 E시리즈 /사진 제공=두산로보틱스두산 주가는 두산로보틱스 일반 청약 전후로 등락을 반복하다 현재 11만원대 안착했다. 자회사 상장일이 코앞으로 다가오면서 향후 주가가 하락할 것을 염두에 두고 투자자들이 미리 움직였다는 분석이 나온다.

통상 자회사가 기업공개에 나서면 모회사 주가는 '자회사 상장 전 상승→자회사 상장 후 하락'하는 모습을 나타낸다.

이 시각 인기 뉴스

흥국증권이 2019년부터 현재까지 코스피에 상장했거나 예정인 12개 기업의 모회사 주가를 분석한 결과 자회사 상장일이 다가올수록 모회사 주가는 오르고 이후 하락했다.

자회사 상장일을 기준으로 6개월 전 모회사 평균 (절대)주가수익률은 -7.7%, 3개월 전은 -3.1%를 기록했다. 상장 이후 3개월은 -12.5%, 6개월 후는 -20.4%를 기록했다.

최종경 흥국증권 연구원은 "2021년 코스피가 3000선을 넘는 등 증시가 역대급 활황이었고 상장한 기업이 많았던 상황 등 특수 상황이었기 때문에 시장수익률 보정은 필요하다"면서도 "상장 후 1년간의 주가 조정은 유의미한 결과값으로 신규상장 기업의 신장개업 효과가 반영됐다"고 분석했다.

"두산 자체 사업부 어두운 터널 지나고 있다"이를 놓고 봤을 때 당장 두산로보틱스의 상장을 전후로 두산 주가는 하락할 가능성이 크다. 다만 증권가에서는 장기전으로 봤을 때 두산 주가가 오를 거라고 전망했다.

두산 자체 사업의 대표적인 사업부인 전자BG(비즈니스그룹) 실적이 어두운 터널을 지나고 있다. 김장원 BNK투자증권 연구원은 "두산의 투자모멘텀은 로봇이 아닌 자체 사업의 전자BG 턴어라운드에 주목해야 한다"며 "이슈보다 실적에 기초한 냉정함이 필요하다"고 짚었다.

두산 전자BG 2분기 매출액은 2103억원으로 전년동기대비 16.9% 감소했다.전분기와 비교해선 23.6% 증가했다. 같은 기간 영업이익은 전년동기대비 49.3% 감소한 231억원이다. 영업이익 역시 전분기대비로는 43.2% 증가했다.

김 연구원은 "하반기는 상반기보다 다소 나아질 것으로 예상된다"며 "반도체와 네트워크 산업에서 수요가 줄어든 것이지 두산 제품 경쟁력에 문제가 없고 재고 소진과 투자가 활성화될 경우 예측을 상회하는 실적이 나올 가능성이 충분하다"고 분석했다.

양지환 대신증권 연구원도 "전자BG사업부문은 하반기부터 실적 개선이 시작될 것"이라며 "두산테스나 비메모리 반도체 시장 성장과 설비·공장 증설로 구조적인 성장이 가능할 것"이라고 내다봤다.