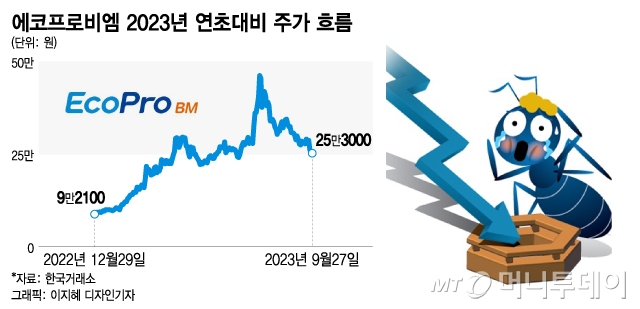

27일 코스닥 시장에서 에코프로비엠 (174,000원 ▼6,900 -3.81%)은 전일대비 1500원(0.59%) 내린 25만3000원에 마감했다. 3거래일 연속 하락했다.

최근 에코프로비엠 주가의 발목을 잡는 핵심 변수는 3분기 실적 전망이다. 3분기 실적이 시장 기대에 못 미칠 것으로 예상되면서 주가 하락이 계속되는 중이다.

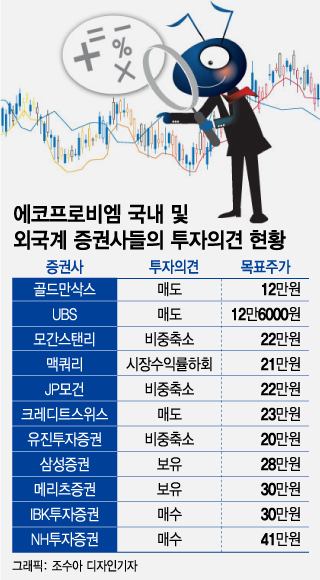

장정훈 삼성증권 연구원은 "에코프로비엠의 3분기 실적은 매출 2조원, 영업이익 718억원으로 시장 전망치(매출 2조원, 영업이익 1096억원) 대비 크게 하회할 것으로 보인다"며 "3분기 영업이익률은 3.5%로 이는 2019년 4분기 이후 가장 낮은 수준에 해당된다"고 밝혔다.

판가 하락과 유럽 고객사 물량 둔화 여파에 감익폭이 클 거란 분석이다. 장 연구원은 "2023년과 2024년 실적 전망치도 하향 조정한다"며 "단기간 실적 모멘텀을 기대하기 어렵고 실적 전망치를 하향하면서 목표주가는 28만원으로 내리고, 투자의견 보유(HOLD)를 유지한다"고 했다.

이 시각 인기 뉴스

그는 "국내 양극재 업체들의 공격적인 증설로 중장기 마진율 상승은 제한되겠다"며 "현 주가 수준은 여전히 지나치게 낙관적인 시나리오에 따른 과매수 영역으로 투자의견 '비중 축소'와 목표가 20만원을 유지한다"고 말했다.

일찍부터 에코프로비엠에 대해 냉정한 매도 의견을 내놨던 외국계 증권사들의 입장도 변함이 없었다.

HSBC증권은 최근 발간한 리포트에서 에코프로비엠에 대한 '매도' 의견을 유지하며 "실적 추정치 변경, 마진 감소를 반영해 2023년~2024년 영업이익 추정치를 각각 32%, 17% 낮춘다"고 밝혔다. 다만 수정된 2025년 주당순이익을 반영해 목표주가는 15만원에서 20만원으로 상향 조정했다.

외국계 증권사별로 에코프로비엠에 대한 투자의견은 UBS증권(투자의견 매도, 목표가 12만6000원), 모간스탠리(투자의견 비중축소, 목표가 22만원), 맥쿼리(투자의견 시장수익률 하회, 목표가 21만원), JP모건(투자의견 비중축소, 목표가 22만원), 크레디트스위스(투자의견 매도, 목표가 23만원) 등이다. 가장 목표주가가 낮은 골드만삭스의 경우 투자의견 '매도', 목표가 12만원을 제시하고 있다.

JP모건은 지난 8월 전략 리포트에서 "7월에 개인 투자자들의 집중적인 매수 동력에 의해 에코프로비엠, 포스코퓨처엠 (209,000원 ▼17,000 -7.52%) 등이 급등했으나 이후 급격한 조정을 보였다"며 "단기 투자심리가 언제 진정될지 알 수 없으나 전례없는 고평가를 고려할 때 추가 랠리는 지속 가능하지 않다"고 판단했다.

이어 "7월의 전기차 배터리 주식 열풍은 지속될 것 같지 않으며 투자자들의 관심이 떠날 것"이라며 "에코프로비엠, 포스코퓨처엠, POSCO홀딩스에 대해 보수적 관점을 유지하겠다"고 덧붙였다.