26일 에프앤가이드에 따르면 실적 추정치가 존재하는 상장사 249개사(코스피 186개사, 코스닥 63개사)의 올해 3분기 예상 영업이익은 총 45조4906억원으로 일주일 전보다는 0.45%, 한달 전보다는 1.34% 하향 조정됐다.

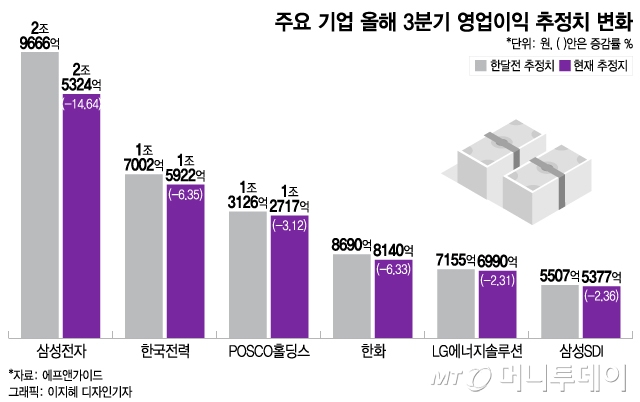

가장 큰 원인은 반도체 업황의 부진이다. 코스피 대장주인 삼성전자 (80,900원 ▲500 +0.62%)의 올해 3분기 예상 영업이익은 2조5324억원으로 한달 전보다 14.6% 하향 조정됐다. 최근 일주일 사이에도 이익 추정치는 10.4% 낮아졌다. 전년 대비 90% 이상 급격한 감익을 경험했던 올해 상반기보다는 나은 실적이지만 시장의 눈높이에는 한참 못 미친다.

김광진 한화투자증권 연구원은 "반도체 부문의 실적 개선이 예상보다 더디게 진행되고 있다"며 "디램은 고부가 제품군 비중이 상승 추세지만 경쟁사 대비 낮은 수준이고 낸드는 감산 추가 확대에 따른 원가 상승 부담과 판매 이연으로 당초 기대치를 하회할 것"이라고 전망했다.

지난해 32조6500억원에 달하는 대규모 적자로 코스피 감익의 주요 원인이 됐던 한국전력 (19,570원 ▲190 +0.98%)은 올해 3분기 흑자전환이 예상된다. 하지만 이익 전망치는 1조5922억원으로 한달 전보다 6.4% 하향조정됐다. 최근 국제유가가 다시 상승전환하면서 에너지 원가 부담도 그만큼 늘었기 때문이다.

이 시각 인기 뉴스

LG이노텍 (259,000원 ▲500 +0.19%)은 주요 납품사인 애플에서 아이폰15 생산차질 이슈가 불거지며 3분기 실적 전망도 어두워졌다. 3분기 영업이익 추정치는 2419억원으로 일주일 전보다 8.6% 낮아졌다. 전망치를 대폭 하회한 1700억~1800억원대 이익을 예상하는 증권사도 있다.

이밖에 LG에너지솔루션 (325,000원 ▼7,500 -2.26%), 삼성SDI (339,000원 ▼4,500 -1.31%), POSCO홀딩스 (356,500원 ▲1,000 +0.28%), 한화솔루션 (25,000원 ▼500 -1.96%), OCI홀딩스 (73,700원 ▼300 -0.41%), 롯데쇼핑 (61,200원 ▲1,200 +2.00%), LX인터내셔널 (30,800원 ▲1,050 +3.53%), 엘앤에프 (114,000원 ▼1,300 -1.13%), 에코프로비엠 (174,000원 ▼6,900 -3.81%), 현대제철 (27,200원 ▲500 +1.87%) 등 주요 상장사 상당수가 3분기 실적 추정치 하향조정을 겪었다.

최근 증시가 부진한 것도 시장의 낮아진 눈높이를 어느정도 선반영했기 때문이라는 분석이 나온다. 올해 상반기 증시 반등은 하반기 실적 개선에 대한 기대 때문이었는데 기대치가 낮아지면 이에 따른 조정 역시 불가피하다.

조재운 대신증권 연구원은 "연초 대비 3분기 실적 추정치를 상향해왔던 기관들이 최근 다시 추정치를 하향조정하고 있다"며 "가장 처음 실적을 발표하는 삼성전자가 바로미터가 될텐데 어닝 쇼크를 기록할 경우 상장사 전체 실적도 추가 조정이 이어지면서 시장도 변동성을 나타낼 수 있다"고 말했다.

내년 실적 반등을 고려하면 여전히 증시 상승 여력은 충분하다는 분석도 있다. 염동찬 한국투자증권 연구원은 "올해까지 2년 연속 역성장한 한국 기업 실적은 내년에 역성장을 멈추고 다시 개선될 것으로 추정치가 형성돼 있다"며 "현재 밸류에이션(실적 대비 주가 수준)이 내년 실적을 모두 반영했다는 해석보다 내년 실적 개선 가능성이 과거 평균보다 높은 밸류에이션을 부여할 수 있음을 감안해야 할 것"이라고 분석했다.