"5년후 회사 망가진다" 단기납 종신보험 경계한 삼성·교보생명은 왜?24일 금융당국과 보험업계에 따르면 자산기준 국내 보험사 1위인 삼성생명 (88,500원 ▲1,000 +1.14%)은 지난 6월 사장단 평가 항목(KPI)에서 '점유율'을 빼 달라고 요청한 것으로 전해졌다. KPI에서 점유율을 빼야만 5~7년 단기납 종신보험 판매를 중단할 수 있기 때문이었다. 신창재 회장이 대주주 경영을 하는 교보생명은 애초부터 이 경쟁에 '참전'하지 않았다.

문제는 판매 후 5년이 지나면 보험사에 큰 부담이 된다는 점이다. 계약자들이 납입기간(5~7년)에 계약을 많이 해지하면 보험사로는 보험금을 돌지 주지 않아 좋지만 해지율 예상이 빗나갈 위험이 크다. 낙관적인 가정을 했다가 '줄파산'한 글로벌 보험사도 여럿이다. 환급률 100% 넘는 시점에 대규모 해지 사태가 벌어져도 보험사는 부담이다.

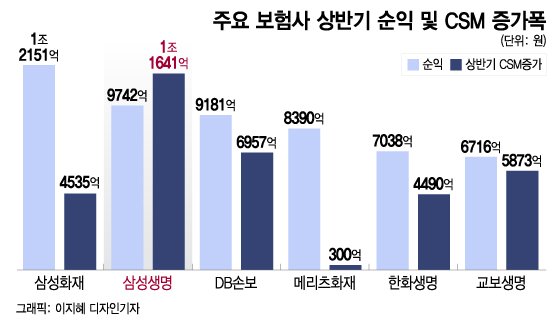

'실손 12~15년 지나야 이익' 가정한 삼성·메리츠화재.."경영진 단기성과주의 없어야 IFRS17 정착"손해보험사 경영진은 IFRS17 도입에 따른 실손보험 회계처리에서 입장이 극명하게 갈렸다. 삼성화재 (368,500원 ▼3,500 -0.94%)와 메리츠화재 실손보험에서 이익이 나는 시점을 각각 15년, 12년으로 가정, 보수적으로 반영했다. 반면 현대해상은 5년, DB손보와 롯데손보 등은 10년으로 짧게 했다. 회사별로 고객 정보, 상품 포트폴리오가 다를수 있지만 차이가 크다는게 당국의 판단이다.

이 시각 인기 뉴스

한 당국 관계자는 "비슷한 상품인데 누구는 5년, 누구는 15년으로 해서 비교가능성 측면에 문제가 있다"고 말했다. 9월말 결산부터 적용하는 금감원 가이드라인에 따르면 이익이 나는 시점을 15년으로 해야 한다.

이 원장도 단기 성과주의를 경계했다. 그는 지난 7월 기자들과 만난 자리에서 "냉정하게 말씀드리면 보험사들의 상품은 7년, 10년 이상 가는 상품들로 구성돼 있는데 CEO, CFO(최고재무책임자)들은 단기 평가를 좋게 하려는 유인이 있을 수밖에 없다. 그런 측면에서 숫자의 왜곡을 가져올 수 있다"고 우려했다.