서울에 위치한 한 은행에 4.5% 예금 금리 안내문이 붙어 있다. /사진=뉴스1

서울에 위치한 한 은행에 4.5% 예금 금리 안내문이 붙어 있다. /사진=뉴스1최근 은행권 예·적금 금리가 오르면서 금융소비자의 관심이 높아지고 있다. 예·적금은 원리금이 보장되는 상품으로 자산관리에 기초가 되는 상품이다. 다만 우대금리 조건 확인과 예·적금 상품의 차이를 알고 접근할 필요가 있다.

22일 은행연합회에 따르면 BNK부산은행은 최고 연 9%의 '너만 Solo(솔로) 적금' 상품을 판매 중이다. IBK기업은행과 Sh수협은행은 각각 최고 연 7%의 'IBK탄소제로적금', 'Sh수산물을좋아해적금'을 운영 중이다.

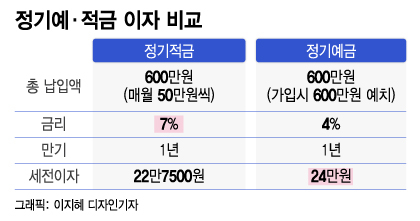

정기예금은 예치된 전 기간에 대해 약정금리가 적용되지만 정기적금은 적립 후 만기까지 기간에만 약정금리가 적용된다. 연 7%의 금리에 매월 50만원씩 납입(총 600만원)하는 정기적금의 경우 만기 시 22만7500원(이하 세전)의 금리를 받을 수 있는데, 이는 4% 금리의 정기예금에 600만원을 예치하는 것(이자 24만원)보다 이자가 적다.

현재 SC제일은행이 최고 4.20%(기본금리 3.90%)인 'e-그린세이브예금', 전북은행이 최고 4.20%(기본금리 3.80%)의 'JB123 정기예금'을 판매 중이다. 케이뱅크는 기본금리가 4%인 '코드K 정기예금'을 운영 중이다. 정기적금과 예금 모두 가입 전 최대 (납입)한도도 확인해야 한다.

이 시각 인기 뉴스

이자에 붙는 세금이 부담된다면 신협·농협·수협·산림조합 등 상호금융기관 이용을 고려해볼 만하다. (준)조합원은 3000만원 한도 내에서 이자소득세(14%)와 지방세(1.4%)가 비과세된다. 이자소득세는 2025년까지 부과가 면제된다.

일반적으로는 해당 조합의 구역(시·군·구) 내에 주소를 두면 비과세 혜택을 받을 수 있는 준조합원 요건을 충족한 것으로 인정받을 수 있다. 다만 개별 조합의 정관에 따라 별도로 추가 가입요건을 요구할 수 있어 가입 전 해당 조합에 문의해 봐야한다 .

금융업계 관계자는 "사회초년생 등 청년은 정부기여금, 비과세 혜택 등을 지원하는 정책성 금융상품을 이용할 수 있다"며 "연령, 소득, 재산 요건 등에 따라 다양한 상품이 출시된 만큼 자신에게 맞는 상품을 알아보면 좋다"고 말했다.