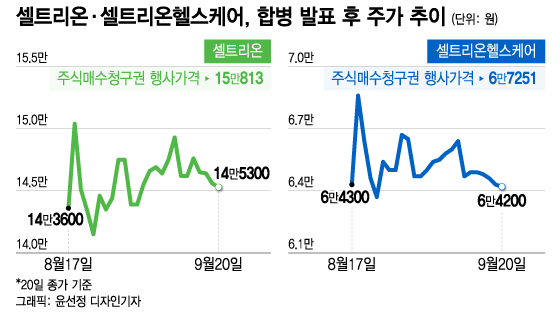

문제는 셀트리온과 셀트리온헬스케어의 현재 주가가 주식매수청구권 행사가보다 낮다는 점이다. 20일 셀트리온 종가는 14만5300원, 셀트리온헬스케어 종가는 6만4200원이다. 셀트리온그룹이 합병을 발표한 지난달 17일 이후 셀트리온 주가는 단 한 번도 주식매수청구권 가격을 넘어서지 못했다. 셀트리온헬스케어도 지난달 18일 한 번 이후 주식매수청구권 가격을 넘어선 적이 없다.

셀트리온그룹은 합병에 따른 주식매수청구권 한도를 1조원으로 책정해둔 상태다. 서정진 셀트리온그룹 회장이 지난달 기자간담회에서 "지금 주가가 워낙 저평가된 상태라 (주식매수청구권 한도가) 1조원이면 충분할 거라 본다"고 말했다. "1조원을 넘을 경우 대비책도 갖고 있다"고 말하기도 했다. 최근 설립 후 처음으로 신용평가사로부터 단기신용등급 평정을 받은 게 이 일환이다. 그 동안 셀트리온은 주로 은행권에서 차입해 자금을 마련해왔다.

"내년 매출 성장 본격화, 지금이 합병 적기"동시에 합병 성사를 위해 주주가치 제고에 팔도 걷어붙였다. 자사주 취득이 그것이다. 셀트리온과 셀트리온헬스케어는 지난달 28일 자사주를 각각 약 1000억원(69만6865주), 450억원(69만주) 어치 취득하겠다고 발표했다. 셀트리온은 올해 5번째, 셀트리온헬스케어는 4번째 자사주 매입 결정이다. 최근 자사주 매입은 약 2주만에 완료됐다. 이로써 올해 셀트리온(3043억원), 셀트리온헬스케어(1183억원)는 올해 자사주 취득에 총 4226억원을 투입했다.

이 시각 인기 뉴스

서정진 회장을 필두로 합병 셀트리온의 비전도 거듭 제시하고 있다. 합병 발표 당시 제시된 통합 셀트리온 목표는 2030년까지 매출을 12조원으로 늘리고 바이오시밀러와 신약을 아우르는 종합 글로벌 빅파마(대형 제약사)가 되는 것이다.

이후 서 회장은 지난 11일 미국 뉴욕에서 열린 '제21회 모건스탠리 글로벌 헬스케어 콘퍼런스'에 참석해 "내년부터 매출의 성장 본격화를 앞두고 주가가 저평가된 현재 시점이 합병의 적기라고 판단한다"며 "셀트리온과 셀트리온헬스케어의 합병을 통해 이전부터 준비된 결과를 본격적으로 보여줄 것"이라고 말했다. 이어 "셀트리온그룹의 성장에 있어 합병은 작은 이벤트일 뿐"이라며 "합병을 마무리해 빠른 시간 내에 매출과 이익을 대폭 늘리는 한편, 인류 건강에 대한 궁극적인 난제를 해결하는 데 적극 기여하겠다"고 강조했다.

구체적으로 매출 원가율 하락, 통합을 통한 투자 여력 확대 등이 셀트리온이 제시하는 합병 기대효과다. 박재경 하나증권 연구원은 "셀트리온헬스케어의 매출원가율은 70% 수준이나 합병 이후에는 셀트리온의 제조 원가율이 적용돼 원가율이 낮아질 것으로 예상된다"며 "현재 구조에서는 셀트리온헬스케어의 매입원가 이하로 판매를 할 수 없어 약가가 낮은 국가에는 영업이 제한적으로 이뤄지고 있는데, 합병으로 원가율이 낮아지면 가격 협상 여력을 기반으로 판매 지역을 확대할 수 있다"고 말했다.

셀트리온 관계자는 "주주가치 제고를 위해 최선을 다하고 있다"며 "시장 상황을 주시하면서 합병이 잘 진행될 수 있도록 최선을 다하겠다"고 말했다.