/사진=이지혜 디자인기자

/사진=이지혜 디자인기자20일 저축은행 업계에 따르면 저축은행중앙회(이하 중앙회)는 지난 7월 업계의 유동성 리스크를 관리하기 위해 각 저축은행 임원이 참여하는 소통 채널을 마련했다. 또 중앙회는 회원사 공문을 통해 앞으로 각 저축은행의 유동성을 주기적으로 모니터링하고 저축은행 자금 담당자와 소통을 강화할 것이라고 밝혔다.

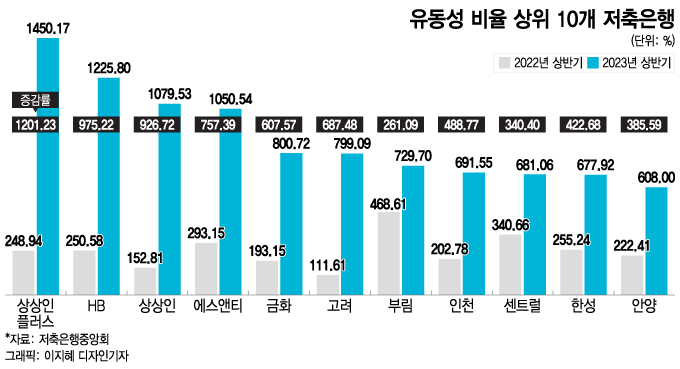

일부 저축은행은 유동성 비율을 높이기 위해 예금을 받고 현금이나 현금성 자산 등으로 쌓아두고 있는 것으로 알려졌다. 유동성 비율은 3개월 내 현금화할 수 있는 자산을 3개월 내 갚아야 하는 부채로 나눈 값으로, 저축은행의 단기채무 지급 능력을 알려주는 지표다. 저축은행 감독 규정에서 정한 유동성 규제 비율은 100%다.

저축은행이 유동성 관리에 공을 들이는 이유는 시장의 불안 심리를 선제적으로 잠재우기 위해서다. 올해 들어 저축은행의 건전성이 빠르게 나빠지고 있기 때문에 갑작스럽게 예금 인출 요구가 빗발칠 수 있다고 보고 미리 실탄을 마련하고 있는 것이다. 79개 저축은행의 올해 상반기 연체율은 5.33%로 3개월 전보다 0.17%포인트(p) 높아졌다.

하반기 만기 도래 예금의 규모가 크다는 점도 영향을 미친 것으로 보인다. 5대 저축은행(SBI·OK·한국투자·웰컴·페퍼)의 정상·요주의 예수금 중 올해 12월 안으로 만기가 도래하는 예수금은 19조7086억원에 이른다. 저축은행들은 지난해말 고금리로 유치한 일부 예금은 이탈이 불가피할 것으로 보고 있다.

이 시각 인기 뉴스

한 대형 저축은행 관계자는 "저축은행은 1금융권과 달리 예금자가 불안 심리로 인해 갑자기 예금 인출을 요구하는 상황이 생길 수 있기 때문에 유동성 비율을 과하다 싶을 정도로 높게 가져가고 있다"고 말했다.