임종철 디자인기자 /사진=임종철 디자인기자

임종철 디자인기자 /사진=임종철 디자인기자18일 SK디앤디는 전일대비 3000원(12.50%) 뛴 2만7000원에 마감했다. 이날 코스피 지수가 미국 FOMC(연방공개시장위원회) 불확실성을 반영해 1% 하락하는 등 시장 전반이 부진한 상황에서도 크게 올랐다.

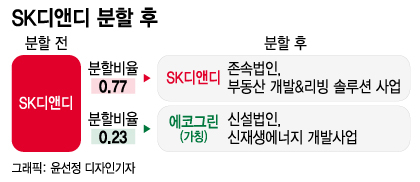

존속법인 SK디앤디는 기존의 부동산 개발/운영 및 리빙솔루션(공간의 사용성 제고) 사업에 집중한다. 신설법인 에코그린은 태양광/풍력발전, 연료전지, ESS 등 신재생에너지 개발사업을 영위할 예정이다. 분할비율은 존속법인이 77%, 신설법인이 23%다. 내년 3월1일이 분할기일이고 7월29일 재상장 및 변경상장 예정이다.

부동산 디벨로퍼 사업 측면에서 보면 계절성 따라 수익 편차가 있는 에너지개발부문을 지속 지원해야 하는 부담을 덜게 됐다. 지난 2분기 SK디앤디는 영업수익 2709억원, 영업이익 2022억원을 기록해 전년 동기 대비 146%, 1585% 급증한 실적을 내놨다. 강남역 오피스 개발을 위한 부동산펀드 수익증권 2532억원 규모를 매각하면서 막대한 현금이 유입됐다.

그러나 이 같은 깜짝 실적에도 불구하고 주가는 실적 발표 당일 18%까지 치솟았다가 결국 4%대 상승 마감하는데 그쳤다. 그마저 다음날 4%대 하락하면서 모두 반납했다. 수익은 부동산에서 냈는데, 이를 부동산 외에 에너지 사업 등에 재투자해야 한다는 점, 해상풍력 프로젝트 진행이 더디다는 점이 주가 발목을 잡았다.

이 시각 인기 뉴스

에너지 사업부 역시 최근 해상풍력 등 신재생 에너지가 증시에서 각광을 받는 가운데 소외된다는 문제가 있었다. SK디앤디 주력 사업이 부동산 개발로, 전체 매출의 절반 이상을 차지하기 떄문이다.

SK디앤디 로고

SK디앤디 로고이경자 삼성증권 연구원은 "SK디앤디는 부동산과 에너지 사업 모두 국내 최상위 디벨로퍼이나 이종사업의 특성상 사이클에 따라 제 가치를 받지 못하는 상황이 반복돼 왔다"며 "특히 신설될 에코그린은 개발/EPC(일괄수주) 등 에너지 사업에 필요한 모든 역량을 내재화해 연료전지 발전시장의 핵심 플레이어가 될 잠재력이 풍부하다"고 분석했다.

관련 업계에 따르면 현재 에코그린은 육상풍력(가시리,울진83MW), 에너지저장장치(ESS, 전국 28개소 800MWh), 연료전지 (청주,음성 40MW), 태양광(50MW) 발전소를 운영 중이고 군위 풍력(75MW), 황학산 풍력(99MW), 칠곡 연료전지(20MW) 등을 개발 중이다.

문경원 메리츠증권 연구원은 "동종 기업인 대명에너지와 비교 시 파이프라인의 질이 떨어지지 않는데 대명에너지 (12,310원 ▼370 -2.92%)는 2024년 기준 PBR(주당순자산가치비율) 2.2배에 거래 중"이라며 "같은 PBR을 적용하면 주주가치 상승 여력이 33%"라고 언급했다. SK디앤디는 이날 종가 기준 PBR이 0.8배 수준에 그친다.

인적분할 기일 전 투자할 경우 부동산 디벨로퍼와 신재생에너지 회사 주식을 모두 보유할 수 있게 되는 셈이어서 앞으로도 투자 수요가 몰릴 것으로 예상된다.

강경태 한국투자증권 연구원은 "존속회사와 신설회사의 합산 기업가치는 5634억원에서 8128억원으로 추정된다"며 "지난 15일 종가 기준 시가총액 대비 최소 5.8%에서 최대 52.6% 상승여력을 보유했다"고 평가했다.