13일 삼성화재는 전 거래일보다 500원(0.19%) 오른 26만5000원으로 거래를 마쳤다. 장중에는 2.46% 오른 27만1000원을 기록하며 52주 신고가를 경신했다. 미래에셋생명(6.44%), 한화생명(6.03%), 삼성생명(2.87%), 현대해상(2.36%), DB손해보험(1.97%), 흥국화재(1.66%), 한화손해보험(1.52%) 등도 상승 마감했다.

변동성 장세에 투자자들이 안전한 고배당 보험주를 안식처로 삼은 모습이다. 보험주는 은행주, 통신주 등과 함께 대표 고배당주로 불린다. 지난해 DB손해보험, 삼성화재, 현대해상 등은 6%대 배당을 지급했다.

아울러 보험 수익 인식 기준이 계약서비스마진(CSM)으로 바뀐다. IFRS17 하에선 경과보험료 등 수취한 보험료보다 CSM 규모 등 보험계약의 수익성을 나타내는 지표가 더 중요해진다. 이에 향후 보험사들이 신계약보다 수익성 위주의 영업을 확대할 것으로 예상된다. 최근 대형 보험사들이 보장성 보험 판매를 늘리는 것도 이 때문이다.

이에 시장은 지금까지 배당을 안 했던 보험사들도 주주환원에 나설 것으로 기대한다. 롯데손해보험은 2017년 이후, 한화손해보험과 한화생명은 2019년 이후 배당을 하지 않았다.

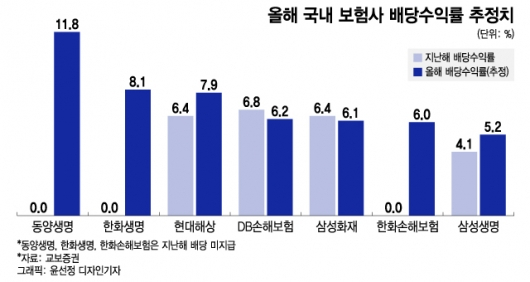

교보증권은 올해 보험사들의 예상 배당수익률을 5.2~11.8%로 추정했다. 동양생명 11.8%, 한화생명 8.1%, 현대해상 7.9%, DB손해보험 6.2%, 삼성화재 6.1%, 한화손해보험 6%, 삼성생명 5.2% 등이다.

이 시각 인기 뉴스

불확실성은 남아있다. IFRS17 도입으로 인한 합리적 실적 추정은 9월 결산 이후에나 가능하다. 아울러 지난달 보험사들의 수익 뻥튀기 논란으로 금융당국이 내년부터 보험부채 할인율을 낮추는 제도 개선안을 내놨다. 그렇게 되면 보험사들의 순이익이 예상보다 낮게 나와 배당 확대 가능성도 줄어들 수 있다.

전문가들은 높은 배당성향을 오랫동안 유지하고 낙폭이 컸던 보험주를 선별적으로 노려보는 게 필요하다고 조언한다. 단순히 고배당 기대해 무리하게 매수하는 걸 자제하라는 설명이다. 안영준 하나증권 연구원은 "계리적 가정 가이드라인 적용의 영향이 확실시되기 전까진 대부분 종목들이 뚜렷한 방향성을 보이기보단 등락을 거듭할 것"이라고 했다.