13일 삼성화재 (352,500원 ▲5,500 +1.59%)는 전 거래일보다 500원(0.19%) 오른 26만5000원으로 거래를 마쳤다. 보합권에 마감했지만 이날 장중에는 2.46% 오른 27만1000원을 터치하며 52주 신고가를 경신했다. 미래에셋생명 (5,190원 ▲20 +0.39%)(6.44%), 한화생명 (2,995원 ▲40 +1.35%)(6.03%), 삼성생명 (94,700원 ▲3,300 +3.61%)(2.87%), 현대해상 (34,950원 ▲1,250 +3.71%)(2.36%), DB손해보험 (107,000원 ▲2,100 +2.00%)(1.97%), 흥국화재 (4,095원 ▲105 +2.63%)(1.66%), 한화손해보험 (5,100원 ▲120 +2.41%)(1.52%) 등도 상승 마감했다.

단순히 배당 때문에 주가가 오르는 건 아니다. 그 이면엔 신회계기준인 IFRS17 도입에 따른 수익개선 기대감이 있다. 기존 회계기준과 다르게 IFRS17에선 보험부채를 원가가 아닌 시가로 평가한다. 고객들에게 향후 돌려줘야 할 금액인 보험부채의 할인율에 현재 시장금리가 적용된다. 고금리 시대엔 할인율이 높아져 보험부채가 줄어들 가능성이 높다.

보험업계 관계자는 "회계기준이 '현금주의'에서 '발생주의'로 변했기에 보험사들이 연금, 저축 보험보다 CSM을 늘릴 수 있는 보장성 보험을 보다 더 적극적으로 판매하고 있다"고 했다.

이 시각 인기 뉴스

예상 배당률 최대 11%…"보험株 기대되네"IFRS17이 도입된 이후 보험사들의 실적도 좋았다. 한국거래소에 따르면 지난 상반기 유가증권시장에 상장된 보험사들의 전체 순이익은 5조2073억원으로 전년 동기보다 5.77% 늘었다.

이에 시장은 이제껏 배당을 안 했던 보험사들도 주주환원에 나설 것으로 기대한다. 롯데손해보험 (2,745원 0.00%)은 2017년 이후, 한화손해보험과 한화생명은 2019년 이후 배당을 하지 않았다.

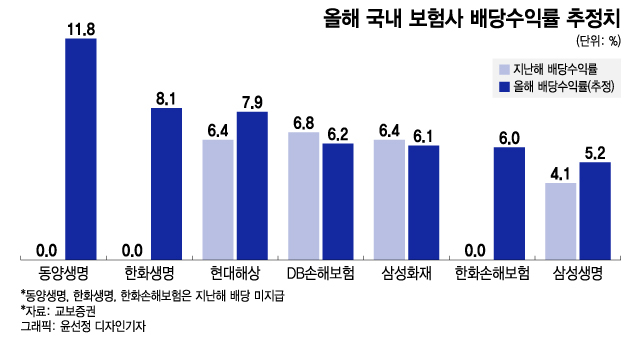

교보증권은 올해 보험사들의 예상 배당수익률을 5.2~11.8%로 추정했다. 동양생명 11.8%, 한화생명 8.1%, 현대해상 7.9%, DB손해보험 6.2%, 삼성화재 6.1%, 한화손해보험 6%, 삼성생명 5.2% 등이다.

불확실성은 남아있다. IFRS17 도입으로 인한 합리적인 실적 추정은 9월 결산 이후에나 가능하다. 아울러 지난달 보험사들의 수익 뻥튀기 논란으로 금융당국이 내년부터 보험부채 할인율을 낮추는 제도 개선안을 내놨다. 그렇게 되면 보험사들의 순이익이 예상보다 낮게 나와 배당 확대 가능성도 줄어들 수 있다.

전문가들은 높은 배당성향을 오랫동안 유지하고 낙폭이 과대했던 보험주를 선별적으로 노려보는 게 필요하다고 조언한다. 단순히 고배당을 줄 것이라 예상해 무리하게 매수하는 걸 자제하라는 소리다.

안영준 하나증권 연구원은 "계리적 가정 가이드라인 적용의 영향이 확실시되기 전까진 대부분의 종목들이 뚜렷한 방향성을 보이기보단 등락을 거듭할 것"이라고 했다.