'불황에 잘 된다며'…주가 저점 찍은 편의점株, 왜?

머니투데이 홍재영 기자

2023.09.12 16:28

경기가 부진할 수록 이익 기대가 높아진다던 편의점 종목들의 최근 주가가 약세다. 수익성은 양호하지만 유통 업종 안에서 편의점주에 대한 관심이 낮아지고 성장 기대감이 줄어든 영향이다. 유커(중국인 여행객) 귀환에 수혜를 받는 종목들이 더 주목받으며 편의점 종목이 소외되고 있지만 증권가에서는 긍정적인 전망이 이어진다.

늘어난 비용에 발목 잡힌 편의점 실적12일 코스피 시장에서

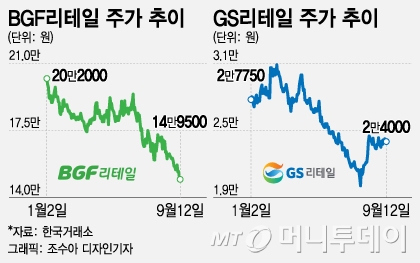

BGF리테일 (109,800원 ▼6,500 -5.59%)은 전 거래일 대비 600원(0.40%) 내린 14만9500원으로 거래를 마쳤다. BGF리테일은 장 중 14만8200원까지 하락해 52주 신저가를 기록했다.

GS리테일 (20,800원 ▼800 -3.70%)은 0.83% 하락했다. GS리테일은 지난 7월26일 장 중 1만9600원까지 내려 저점을 찍은 후 소폭 상승한 상태다.

최근 편의점 업종에 대한 전망은 긍정적이었다. 편의점 업종은 경기가 부진할 때 오히려 다른 종목보다 이익 모멘텀이 분명한 대표적인 불황형 업종이기 때문이다. 최근 한국 경제는 전형적인 '불황형 성장' 양상을 보인다.

지난 5일 한국은행에 따르면 2분기 우리나라 실질 GDP(국내총생산)는 전기 대비 0.6% 성장했다. 수출보다 수입이 더 크게 줄어든 데 따른 것이다. 국민이 국내외에서 벌어들인 소득을 의미하는 국민총소득(GNI)은 3분기 만에 감소했다. 2분기 명목 GNI 성장률은 전 분기 대비 0.2% 감소한 것으로 잠정 집계됐다.

경기와 소득이 부진하면서 외식수요가 줄고 편의점 업종은 구조적으로 수혜할 것이라는 기대를 받았다. 그러나 각 종목들의 편의점 부문 수익성은 예상보다 높지 않았던 것으로 파악된다. 기업 실적 자체는 부진하지 않았지만 여러 비용이 발생하면서 편의점 부문은 성장이 저조했던 것.

BGF리테일의 경우 2분기 영업익은 전년 동기 대비 10.3% 증가한 781억원을 기록했고 시장 컨센서스(전망치 평균)는 2.4% 밑돌았다. 본부임차 중심의 출점 기조에 따라 CAPEX(캐펙스·자본적 지출)가 증가했고 감가상각비 등 비용 증가 요인으로 이어졌다. 수익성 개선을 늦춘 요인이다.

같은 기간 GS리테일은 전년 동기 대비 94.5% 늘어난 972억원의 영업이익을 냈다. 컨센서스도 21.2% 웃돈 호실적이었다. 그럼에도 편의점 부문은 감가비 증가, 일회성 소모품비 반영 및 인건비 증가 등으로 영업이익이 전년 대비 소폭 줄었다.

유통 업종 내 관심 유커 관련주로…'편의점도 긍정적'  /사진=뉴스1

/사진=뉴스1 무난한 영업이익에도 불구하고 업종의 주요 성장 논리가 옅어지자 주가는 하락 압력을 받았다. 여기에 지난달 들어 유통 업종 내에서 투자자들의 관심이 다른 곳으로 쏠리자 주가가 상승 동력을 잃었다. 최근 유통 업종 내 투자자들의 관심은 '유커'로 향해 있다. 지난달 중국인의 한국 단체 관광이 허용되면서 이와 밀접한 관련이 있는 관광, 화장품 관련주 등이 강한 기대를 받는 중이다.

그러나 업계에서는 편의점 업종의 주가가 이용객의 증가와 밀접한 연관이 있는 만큼, 유커의 유입은 편의점 펀더멘털 측면에서도 반길 일이라고 본다. 이진협 한화투자증권 연구원은 "중국인 단체관광객 재개에 따라 외국인 인바운드의 회복 속도가 빨라질 수 있음은 긍정적"이라고 평가했다.

특히 GS리테일의 경우는 편의점에 더해 호텔 사업을 함께 하고 있어 중국 관광객 유입에 수혜를 기대할 수 있다. GS리테일의 호텔 부문 영업이익은 지난 2분기에도 전년 대비 170% 가량 성장했다.

금융정보업체 에프앤가이드에 따르면 BGF리테일과 GS리테일의 올 3분기 영업이익 컨센서스는 각각 전년 동기 대비 11.9%, 30.1% 늘어난 1025억원, 1140억원이다.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이. 무단전재 및 재배포, AI학습 이용 금지>

/사진=뉴스1

/사진=뉴스1