하반기가 더 기대된다…신작 기대감에 중소형 게임주 반등 시작?

머니투데이 김창현 기자

2023.09.12 16:30

오늘의 포인트

신작 출시 지연과 실적 부진으로 낙폭이 컸던 게임주가 간만에 강세를 보인다. 넷마블, 위메이드, 펄어비스 등 중소형사들이 내놓은 신작이 연이어 흥행에 성공하자 증권가에서는 하반기 실적 개선 가능성도 높을 것으로 분석했다.

12일 증시에서

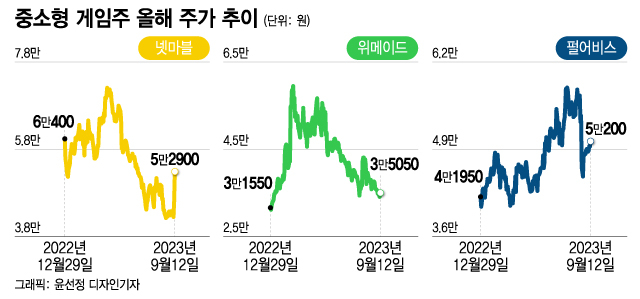

넷마블 (62,200원 ▼1,300 -2.05%)은 전 거래일 대비 6650원(14.38%) 오른 5만2900원에 거래를 마쳤다. 넷마블과 함께 중소형 게임주로 분류되는

위메이드 (37,550원 ▲550 +1.49%)는 950원(2.79%) 오른 3만5050원에 거래를 마쳤고,

펄어비스 (44,650원 ▲250 +0.56%)도 800원(1.62%) 오른 5만200원에 거래를 마쳤다. 이외에도

네오위즈 (20,400원 ▼100 -0.49%)(2.79%),

더블유게임즈 (45,300원 ▲300 +0.67%)(1.34%),

컴투스홀딩스 (28,000원 ▲800 +2.94%)(1.31%) 등도 오름세를 나타냈다.

넷마블은 최근 발표한 신작 게임이 연타석 홈런을 치며 투심이 개선됐다. 지난 6일 넷마블이 출시한 방치형 역할수행게임(RPG) 신작 '세븐나이츠 키우기'는 출시 5일 만에 국내 양대 모바일 앱 마켓인 애플 앱스토어와 구글 플레이스토어에서 각각 매출 1위와 매출 2위를 차지했다. 세븐나이츠 키우기에 앞서 지난 7월26일 공개했던 '신의 탑: 새로운 세계'도 애플 앱스토어와 구글 플레이스토어에서 각각 매출 1위와 8위에 오른 바 있다.

신작 게임이 흥행몰이를 이어가자 실적 반등에 대한 기대감도 나온다. 넷마블은 올해 2분기 영업손실이 372억원으로 지난해 1분기부터 6개 분기 연속 적자를 기록했다. 하지만 올해 3분기에 이어 4분기에도 신작 게임들의 출시가 예정돼 있다는 점에서 영업 흑자 전환이 가능할 것이란 분석이 나온다.

오동환 삼성증권 연구원은 "신의탑, 신석기시대, 세븐나이츠 키우기 매출이 추가됨에 따라 3분기에는 영업적자 폭이 감소할 전망"이라며 "3분기에 이어 4분기에도 나혼자만 레벨업, 킹아서, 아스달연대기 등 다수의 신작 출시가 예정돼 있다는 점에서 흑자 전환이 예상된다"고 설명했다.

김하정 다올투자증권 연구원도 "신작 출시로 인한 마케팅비를 보수적으로 가정해도 올해 3분기 영업이익은 전망치(119억원 적자) 대비 적자폭이 크게 감소한 58억원 적자로 손익분기점에 근접할 전망"이라며 "추가 신작이 출시될 4분기에는 전망치(176억원)를 크게 상회하는 501억원의 영업이익을 기록할 것"으로 내다봤다.

위메이드, 강력한 주가 모멘텀 보유…펄어비스도 신작 기대감 여전  게임스컴2023에서 공개된 펄어비스의 붉은사막. /사진=붉은사막 유튜브.

게임스컴2023에서 공개된 펄어비스의 붉은사막. /사진=붉은사막 유튜브. 증권가에서는 넷마블과 함께 이날 게임주 강세를 견인한 위메이드도 신작 나이트크로우 글로벌 출시 기대감과 미르M의 중국 판호 획득 기대감에 하반기 주가 상승 가능성이 높다고 전망했다. 지난 4월 국내에 출시한 모바일 RPG 게임 나이트크로우의 흥행이 장기화한 덕택에 해외에서도 흥행 가능성이 충분하다는 판단에서다.

임희석 미래에셋증권 연구원은 "급격한 하향 안정화가 일어날 것이라는 시장 예상을 깨고 나이트크로우의 흥행이 장기화하고 있다"며 "나이트크로우에 대해 내년 평균 일매출 6억원을 가정하고, 국내에서 흥행 성과를 고려할 때 글로벌 흥행 가능성이 충분하다고 봐 글로벌 지역에서의 내년 평균 일매출액으로 5억원을 가정한다"고 설명했다.

검은사막으로 유명한 펄어비스도 지난 22일(현지시간) 게임스컴에서 신작 게임 붉은사막을 공개했다. 공개 이후 차익 실현 매물이 나오며 주가가 하락했으나 증권가에서는 내년 상반기 말 출시가 예정돼 있고, 유저들의 반응도 긍정적이라는 점에서 반등 가능성이 높다고 내다봤다.

이지은 대신증권 연구원은 "게임스컴에서 붉은사막 영상 공개 이벤트 이후 펄어비스 주가는 큰 폭으로 하락했으나, 이벤트 소멸에 따른 단기 주가 하락으로 판단한다"며 "출시 일정까지 회사의 마케팅이 진행됨에 따라 모멘텀은 다시 발생할 것으로 전망한다"고 설명했다.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이. 무단전재 및 재배포, AI학습 이용 금지>

게임스컴2023에서 공개된 펄어비스의 붉은사막. /사진=붉은사막 유튜브.

게임스컴2023에서 공개된 펄어비스의 붉은사막. /사진=붉은사막 유튜브.