11일 금융투자업계에 따르면 두산로보틱스는 이날부터 오는 15일까지 기관 수요예측을 거쳐 오는 19일 최종 공모가를 결정한다. 공모가 예상 범위는 2만1000~2만6000원이다. 수요예측 결과 범위 최상단에서 공모가가 결정될 경우 상장 시가총액은 1조6800억원이 된다.

두산로보틱스가 상장 첫날 공모가 400%를 달성하면 이는 규정 변경 이후 첫 사례가 된다. 기존에는 상장 첫날 시초가가 공모가의 90~200% 범위에서 정해지고 장이 열리면 다른 종목과 같은 상·하한가가 적용됐다. 시초가가 공모가의 2배가 되고 개장 이후 상한가를 기록하면 공모가 대비 상승률은 260%로 시장에선 이를 소위 '따상'(따블 상한가)으로 불렀다.

고평가 논란도 나오지만 현재 상장 로봇기업 중 대장주인 레인보우로보틱스 (126,200원 ▼2,200 -1.71%)와 비교하면 두산로보틱스도 충분히 레인보우로보틱스 이상의 가치를 인정받을 수 있다는 기대감도 있다.

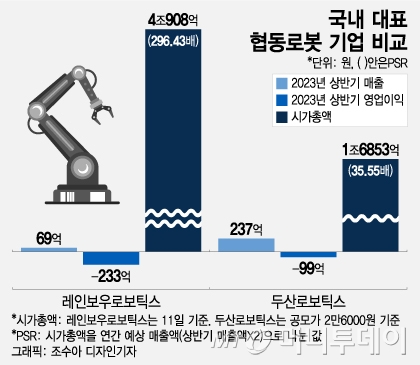

레인보우로보틱스는 협동로봇 시장의 성장성과 함께 삼성전자의 투자로 주목을 받으면 올해 들어서만 주가가 516.8% 올랐다. 올해 상반기 매출액은 69억원, 영업손실은 233억원인데 반해 현재 시가총액은 4조908억원에 달한다. 두산로보틱스도 적자(상반기 영업손실 99억원)인건 마찬가지지만 같은 기간 매출액은 237억원으로 레인보우로보틱스의 3배 이상이다. PSR(주가매출액비율) 기준으로 기업가치를 산정하면 레인보우로보틱스보다 높은 시가총액도 정당화할 수 있다.

이 시각 인기 뉴스

양승윤 유진투자증권 연구원은 "두산로보틱스는 글로벌 협동로봇 시장 점유율 4%를 차지하는 국내 최대 협동로봇 기업"이라며 "시장 선점과 사업 포트폴리오 확대를 통해 중장기 경쟁력을 갖추고 지속적인 성장이 가능할 것"이라고 설명했다.

상장 초기 유통주식수가 적은 품절주라는 점도 변동성을 확대시킬 수 있다. 유진투자증권에 따르면 두산로보틱스의 상장 첫날 유통가능 주식은 약 1600만주로 전체 상장주식의 24.77%다. 하지만 기관 수요예측 과정에서 보호예수 신청을 한 기관이 늘수록 유통주식수는 이보다 더 줄어든다. 만약 모든 기관이 보호예수를 한다고 가정하면 유통주식 비중은 10%대 초반까지 떨어진다.

상장 초기 단기에 주가가 급등하더라도 변동성이 큰 만큼 투자에는 주의해야 한다는 지적도 있다. 이날 메리츠증권은 리포트를 통해 두산로보틱스의 적정 기업가치를 1조9000억원(목표주가 2만9000원)으로 산정하기도 했다.