주주들의 투자금을 빚을 갚거나 회사 운영자금에 주로 사용한 셈인데 대규모 유상증자 이후 주가 하락이 이어지며 주주들이 피해를 보고 있다는 지적이다.

통상 유상증자는 주식시장에서 악재로 통한다. 추가로 투자를 받는 만큼 발행주식수가 늘어나면서 주식 가치가 희석되기 때문이다. 실적은 그대로인데 주식수가 늘어나면 그만큼 주당 이익은 줄어든다.

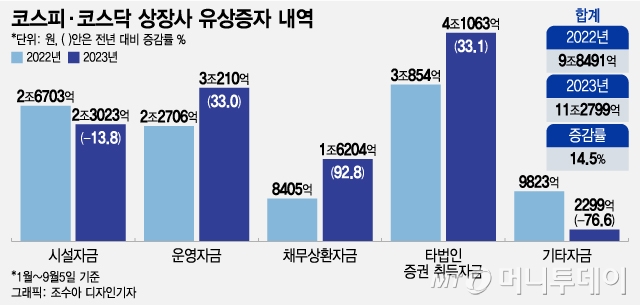

올해 유상증자를 자금조달 목적별로 살펴보면 타법인 증권 취득자금이 4조1063억원으로 가장 많았다. 전년 대비로는 33.1% 증가했다. 하지만 증가폭만 놓고 보면 채무상환자금이 가장 많이 늘었다. 지난해 8405억원에서 올해 1조6204억원으로 92.8% 증가했다.

회사 운영자금으로 사용하기 위한 유상증자도 전년 대비 33% 늘어난 3조210억원으로 집계됐다. 공장 등 시설투자에 사용된 자금은 2조3023억원으로 전년 대비 13.8% 줄었다. 전반적으로 성장을 위한 투자보다 부채상환과 운영자금 확보 등 유동성 위기를 해소하기 위한 목적의 유상증자 수요가 더 늘었음 보여준다.

이 시각 인기 뉴스

지난해부터 시작된 급격한 금리 인상과 이로인한 기업의 자금조달 압박이 유상증자 증가의 주요 원인으로 분석된다. 이상호 자본시장연구원 연구위원은 "최근 기업들의 금융기관 차입비율이 5%대로 올라서며 금융비용 부담이 가중되고 있다"며 "(회사채 시장 경색으로) 채권 발행도 어렵다보니 채무를 상환하기 위한 목적의 유상증자가 늘었다고 볼 수 있다"고 말했다.

대규모 채무 상환을 위한 유상증자는 주가에도 부담이다. 대표적인 사례가 CJ CGV (5,750원 ▲30 +0.52%)다. CJ CGV는 지난 6월20일 4153억원 규모의 유상증자를 공시했는데 이중 54%인 2253억원이 채무상환을 위한 자금이었다. 유상증자가 발표된 다음날 CJ CGV 주가는 하루만에 21.1% 폭락했다. 이후에도 주가 하락이 이어지며 현재는 수정주가 기준 유상증자 공시 전 대비 약 34% 하락한 상황이다.

산업용지를 제조하는 페이퍼코리아 (748원 ▲6 +0.81%)는 지난 7월10일 2196억원 규모의 유상증자를 공시하면서 전액을 채무상환에 사용하겠다고 밝혔다. 그 다음날 주가는 23.4% 하락했고 이후에도 약세가 이어지고 있다. 에이스테크 (1,029원 ▼23 -2.19%), EDGC (415원 0.00%), 디이엔티 (8,520원 ▼240 -2.74%), 스튜디오산타클로스 (155원 ▼55 -26.19%) 등 역시 유상증자 중 상당금액을 채무상환에 사용하겠다고 밝히며 주가가 하락했다.

유상증자 방식 중에서는 기관 투자자가 참여하는 제3자배정 유상증자도 있지만 올해 유상증자의 대부분(7조2116억원, 63.9%)이 주주배정 유상증자라는 점에서 개인 투자자의 부담을 더 가중시켰다는 지적이다. 특히 유상증자 신주수가 기존 주식수 대비 50%가 넘는 유상증자는 올해 31건으로 지난해 17건보다 2배 가량 늘어 주가 희석 효과는 더 클 수밖에 없다.

이 연구위원은 "기업들이 유상증자를 통한 자금조달을 쉽게 생각하는 경향이 있다"며 "유상증자를 할 수밖에 없는 어려운 기업들도 있지만 전반적으로 기업들이 유상증자라는 쉬운 길만 택한다면 주주 입장에서는 굉장히 좋지 않은 상황"이라고 말했다.