(서울=뉴스1) 박세연 기자 = 20일 오후 서울 서초구 삼성생명 본사에 삼성생명 깃발이 바람에 날리고 있다. 2023.2.20/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.

(서울=뉴스1) 박세연 기자 = 20일 오후 서울 서초구 삼성생명 본사에 삼성생명 깃발이 바람에 날리고 있다. 2023.2.20/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.보험업계는 IFRS17 도입으로 주주배당 재원이 되는 배당가능이익이 수조원씩 급감하는 것이 황당하다는 반응이다. 우리와 동일하게 보험 부채를 시가평가하는 글로벌보험사는 대부분 보험금 지급여력비율을 기준으로 배당정책을 펴고 있다는 점에서 글로벌 기준을 도입해야 한다는 목소리가 나온다.

"상반기 순익 8조원" 5대 은행 맞먹은 보험사, 배당은 '제로' 우려5일 보험업계에 따르면 올해 상반기 국내 보험사의 순이익은 8조원으로 국내 5대 시중은행이 벌어들인 순이익 8조969억원과 맞먹는 수준이다. 2금융권인 보험회사가 5대 은행과 어깨를 나란히 하는 것은 이번이 처음으로 새 회계기준 도입 효과가 작지 않았다. 하지만 보험사들이 마냥 웃을수만은 없게 됐다. 원칙적으로 모든 부채를 시가평가해야 하는 새 회계제도가 기존의 배당가능이익 산출 방법과 충돌하면서 배당재원이 대형사 기준 수조원씩 급감해서다.

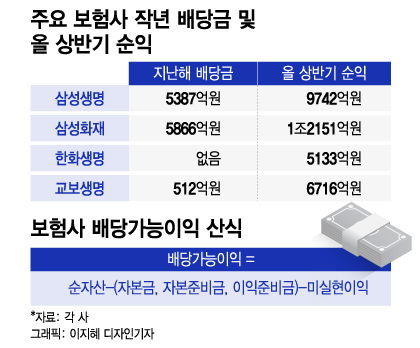

지난해 512억원의 배당을 했던 교보생명도 배당가능이익이 지난해 6조원 수준에서 올해는 2000억원 안팎으로 줄 것이란 추정이 나온다. 교보생명은 지난해를 제외하고는 매년 1000억원 이상의 배당을 해 왔다. 한화생명은 2021년과 2022년 연달아 배당을 하지 못했다. 올 상반기 순익 5133억원을 기록해 "올해는 꼭 배당을 하겠다"는 약속을 IR(기업설명회)에서 밝혀왔다. 보험업계 관계자는 "대형 보험사 대부분이 상장사인데 역대 최고 수준의 순익을 내고도 배당을 못하면 주주들이 반발할 수 있다"고 우려했다.

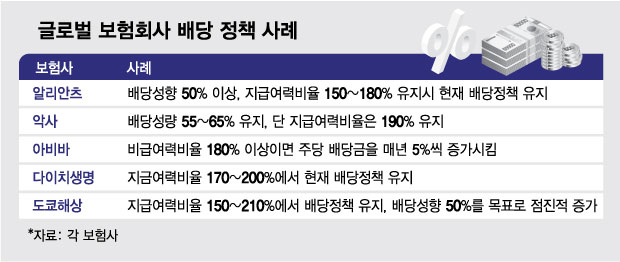

"글로벌 보험사는 보험금 지급여력으로 배당 하는데"보험업계에선 2023년도 결산 전에는 배당가능이익 산출법이 개정될 것을 희망하고 있다. "전세계적으로 미실현이익을 손실과 상계하지 않고 곧바로 차감하는 사례가 없다"고 입을 모은다. 실제로 영국은 미실현이익과 실현손익을 상계해 차감하고 있고 독일은 잉여금에서 준비금을 차감하는 방식을 쓴다. 글로벌 보험사인 알리안츠, 악사, 아비바 등은 내부적으로 지급여력비율 기준으로 매년 적정한 배당금액을 결정하고 있다고 설명한다.

이 시각 인기 뉴스

정부는 미실현이익과 미실현손실을 상계하는 방식을 허용하면 보험사가 과도하게 배당을 할 우려가 있다고 본다. 보험사가 충분한 자금을 쌓아두지 않고 번 돈의 대부분을 배당재원으로 쓰면 주주는 좋지만 보험계약자가 피해를 볼수 있다. 아울러 이익과 손실을 상계하는 방식이 도입되면 일부 보험사는 유배당계약자에게 추가로 배당을 해야 하는 문제도 발생할 수 있다. 과거 고금리 상품에 가입해 보험사에 역마진을 부담을 주고 있는 유배당계약자에게 추가로 계약자배당을 하는 게 과연 맞는지 논란이 될 수 있다.

보험업계 관계자는 "과도한 배당이 우려된다면 지금까지 해 왔던 대로 금융당국이 지급여력비율(K-CIS) 기준으로 배당금액을 감독하면 된다"고 말했다. 금융당국은 지난해까지 운영한 RBC 기준으로 150%를 넘어야 배당을 허용하는 등 보험사의 배당정책을 직간접적으로 관리해 왔다.