30일 은행연합회에 따르면 국내 은행의 예금 최고금리(우대금리 포함)는 연 2.7~4.1%로 나타났다. 지난해 말 연 5%대까지 치솟았던 은행 예금금리가 상반기 연 3%대까지 떨어졌다가 최근 다시 연 4%가 넘는 상품이 등장하고 있다.

지난해 말 고금리 특판의 만기가 다가오자 이를 통해 끌어모았던 자금을 재예치하기 위해서 금리를 인상한 것으로 보인다. 지난해 10월 레고랜드 사태가 터진 후 채권시장이 출렁였다. 은행들은 자금확보를 위해 은행채 발행 규모를 역대 최대로 늘리고, 예금금리 또한 5%대까지 높였다. 은행 정기예금이 5%대까지 치솟은 것은 이례적이었다.

한 은행권 관계자는 "지난해에는 레고랜드 사태와 함께 흥국생명의 콜옵션 미이행 등으로 채권금리가 급등하는 가운데 금융당국이 은행채 발행을 자제해 예금금리가 급등하는 사태가 발생했다"며 "올해에도 중국 부동산 위기가 심해지고 미국이 한 차례 더 기준금리를 인상해 시장금리가 상승하면 또다시 예금금리 경쟁이 재현될 가능성이 있다"고 설명했다.

은행들이 예금금리를 높이자 2금융권의 긴장감은 커지고 있다. 2금융권보다 안전한 이미지가 강한 은행이 예금금리를 인상하면 고객 이탈을 막기 위해 저축은행들은 더 높은 금리의 상품을 내세울 수밖에 없다. 통상 은행보다 1%포인트 높은 이자를 줘야 자금 이탈을 방어할 수 있다.

이 시각 인기 뉴스

실제로 지난해 레고랜드 사태 이후 은행들이 자금을 확보하기 위해 5%대 예금상품을 내놓자 저축은행, 새마을금고 등은 고객 이탈을 막기 위해 6%가 넘는 상품을 출시했다. 당시 연 10%대 적금까지 등장하며 일부 2금융권 지점에서는 예·적금 상품에 가입하기 위해 아침부터 고객들이 줄을 서며 기다리는 '오픈런' 현상까지 나타났다.

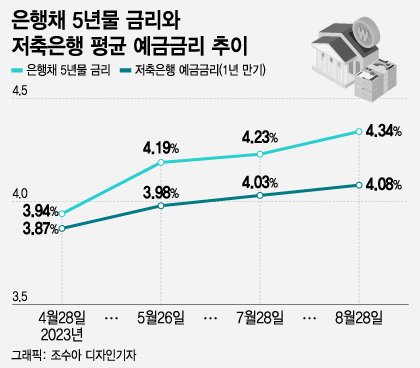

"지난해와 같은 고금리 특판 경쟁이 나타나는 것 아니냐"는 우려까지 나온다. 이미 우려를 반영해 2금융권 금리는 높아지고 있다. 한때 3%대까지 떨어졌던 79개 저축은행의 만기 1년 예금금리 평균도 6월1일부터 4%를 넘은 뒤 계속 상승하고 있다. 한성·페퍼저축은행 등은 4.5% 금리의 예금상품을 판매하고 있다. 일부 새마을금고는 최근 연 7.7% 금리의 적금 상품을 내놓기도 했다.

한 저축은행 관계자는 "저축은행의 예금금리는 기준금리보다는 타업권의 예금금리에 영향을 받는데, 올해 인터넷은행이 자산을 공격적으로 늘리고 상호금융권도 경쟁적으로 금리를 올리고 있다"며 "올해 대출영업이 축소돼 예수금에 대한 수요가 크진 않지만, 지나친 자금 이탈을 막기 위해 저축은행들이 예금금리 인상 눈치를 보고 있다"고 말했다.