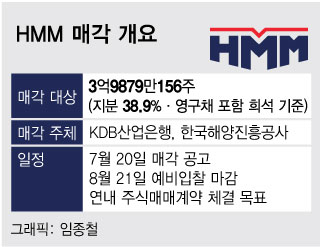

국내 유일 국적 해운사 입찰에 중견그룹 참여…대기업 그룹도 깜짝 등장할까 20일 금융업권에 따르면 21일 오후 5시에 HMM 지분과 함께 경영권을 매각하는 예비입찰이 마감된다. 예비입찰 후에는 본입찰과 우선협상대상자 선정 과정을 거쳐 최종 인수계약이 이뤄진다. 이르면 연내 모든 절차가 마무리될 전망이다.

HMM은 2017년 한진해운 파산 이후 국내 유일 국적 선사다. 대외 무역 의존도가 높은 한국의 수출 산업에서 역할을 톡톡히 하는 만큼 HMM 경영권 인수의 가치는 현재 계산할 수 있는 수치 그 이상이라는 게 업계 중론이다. 이에 HMM의 예상 매각 대금은 4조~10조원 등 다양하게 산출되고 있다. HMM이 갖는 의미가 남다르기에 매각측에서도 국내 해운산업에서 시너지를 낼 수 있는 곳이 HMM을 인수하기를 희망한다. 강석훈 산은 회장은 지난 6월 취임 1주년 기자간담회에서 "대한민국 해운산업의 발전에 기여하겠다는 확고한 의지가 있고, 자금동원과 경영 능력이 있는 업체가 인수하기를 기대하고 있다"고 말했다.

HMM 매각땐 산은, 자본건전성 개선 전망...잔여 영구채 1.7조·부진한 해운업황 '걸림돌'

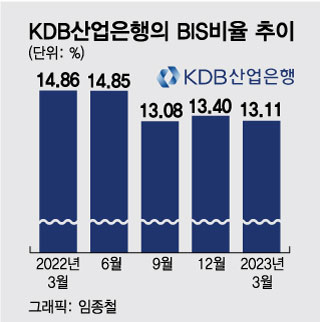

HMM 지분 매각으로 위험자산을 줄인다면, 산은의 BIS비율이 개선된다. 이를 통해 정책금융기관인 산은은 국내 산업 육성과 시장 안정에 더 원활한 자금 공급 역할을 할 수 있게 된다. 산은 입장에서는 HMM 지분을 빨리 팔아야 정책금융 공급 여력도 높아진다. 강 회장은 "HMM 주가가 1000원 움직이면 산은의 BIS비율은 0.07%포인트(p) 움직이고, 1조8000억원 규모의 자금 공급 여력을 감소시킨다"고 설명했다.

이 시각 인기 뉴스

다만, 매각 대상 외 산은과 해진공이 보유한 나머지 1조6800억원의 영구채의 처리 문제가 매각의 걸림돌로 작용할 수 있다는 분석이 나온다. 이번 인수를 통해 HMM의 지분 38.9%를 확보하더라도 영구채를 주식으로 전환하면 산은과 해진공이 HMM 지분 32.78%를 보유하기 때문이다.

또 코로나19(COVID-19) 사태 당시 누렸던 해운업의 호황이 끝나는 분위기에 접어들며 인수 매력이 떨어진다는 지적도 제기된다. HMM 2분기 매출액은 2조1299억원으로 지난해 5조340억원에서 57.7% 줄었고 영업이익도 1602억원으로 2조9365억원을 거뒀던 지난해 동기보다 94.5% 급감했다.