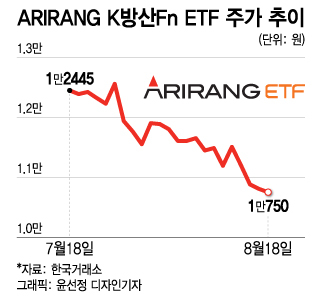

ARIRANG K방산Fn ETF 주가 추이/그래픽=윤선정 디자인기자

ARIRANG K방산Fn ETF 주가 추이/그래픽=윤선정 디자인기자18일 한국거래소에 따르면 'ARIRANG K방산Fn' ETF(상장지수펀드)의 1개월 수익률은 -14.75%를 기록했다.

올 상반기만 해도 국내 방산 업체들의 해외 수주 소식과 한미 정상회담 등의 영향으로 방산주들은 2차전지를 이을 다음 주도주로 떠올랐다. 그러나 시장의 예상보다 2차전지 주 상승세와 자금 쏠림은 오래갔다. 여기에 초전도체가 투자 테마로 떠오르면서 2차전지와 초전도체 관련 주가 시장을 이끌고, 상대적으로 방산주는 소외됐다.

앞서 시장에서는 현재 폴란드가 국내 방산업체들과 2차 계약을 준비 중인 만큼 두다 대통령의 방한으로, 2차 이행계약 협상에 속도가 붙을 것이란 기대가 컸었다.

이봉진 한화투자증권 연구원은 "폴란드 대통령의 방한 일정 취소가 방산 주 주가 하락에 영향을 줬다"면서도 "다만, 방한 취소는 폴란드 자국 내 안보 상황 등 때문이며 2차 계약 협상은 이와 관계없이 계속 진행될 전망"이라고 말했다.

이 시각 인기 뉴스

방산 기업들이 2분기 시장 기대치를 밑도는 실적을 기록한 것 역시 주가 하락의 주요 원인이다.

LIG넥스원의 2분기 연결 기준 영업이익은 전년 동기 대비 14.7% 감소한 402억원을 기록했다. 이는 시장 기대치를 10.4% 하회한 수치다. 영업이익률은 7.4%로, 이 역시 시장 기대 영업이익률(7.8%)을 하회했다. 개발과제 매출 비중이 1분기 18.4%에서 26%로 증가한 탓이 컸다.

한화에어로스페이스의 영업이익은 전년 동기 대비 5% 감소한 831억원으로 시장 기대치를 28.7% 하회했다. 한화에어로스페이스 측은 경상 개발비가 증가로, 영업이익이 감소했다고 설명했다.

다만, 금융투자업계 전문가들은 이번 2분기 실적 감소의 원인이 개발비 증가 때문인 만큼 중장기적으로는 오히려 성장에 도움이 될 것이라고 전망했다.

최광식 다올투자증권 연구원은 "전체적으로 방산 업종의 2분기 실적은 실망스러웠지만, 개발 과제 증가 때문이라는 공통분모가 원인이었다"며 "체계 개발은 방산 업종의 미래 양산과 K-방산 수출품 증가를 의미하는 만큼 너무 실망할 필요는 없다"고 분석했다.

현재 방산 기업들의 수주 잔고가 넉넉한 것 역시 긍정적이다. 방위산업의 특성상 수주잔고로 기업들의 실적을 예상하는데 현재 주요 방산기업들의 수주잔고는 양호하다.

또 현대로템 등은 진행률을 기준으로 매출을 인식하는데 현대로템의 K-2, LIG넥스원의 UAE 천궁-2가 매출로 인식될 예정이고, 한국항공우주의 FA-50 폴란드 2차 실행계약 36대와 말레이시아 18대도 매출로 인식될 가능성이 높다.

한화에어로스페이스는 지난달 호주 육군의 신형 장갑차 도입 사업인 '랜드(LAND) 400'의 우선협상대상자로 선정되기도 했다.

최 연구원은 "올해 4분기부터 확인되는 실적과 밸류에이션에 따라 방산 업종의 중장기 전망은 밝다"고 말했다.

한화자산운용 관계자는 "K방산의 산업 부흥기는 이제부터 시작"이라며 "한화에어로스페이스, 현대로템 등 국내 주요 방산업체의 폴란드와의 2차 계약도 앞둔 시점에서 추가적인 수주 공시와 납품이 이뤄진다면 방산 산업은 성장할 것"이라고 했다.