18일 오전 11시27분 기준 증시에서 셀트리온 (200,000원 ▲800 +0.40%)은 전 거래일 대비 7200원(5.01%)원 오른 15만800원에 거래 중이다. 셀트리온헬스케어 (75,900원 ▼4,500 -5.60%)도 4300원(6.69%) 오른 6만8600원에 거래되고 있다.

박재경 하나증권 연구원은 "올해 2분기 기준 셀트리온의 현금성 자산은 6752억원이고 셀트리온헬스케어의 현금성 자산은 3699억원 수준"이라며 "셀트리온은 신약 개발 업체로의 도약을 꾀하고 이를 위한 M&A 계획도 지속해서 밝힌 만큼 합병을 통해 투자 여력을 확대할 수 있다"고 설명했다.

엄민용 현대차증권 연구원도 "사업확장 부분에서 향후 공장 증설을 포함해 대규모 투자를 통해 바이오시밀러 사업 외에도 바이오위탁생산(CMO) 확대로 진보된 종합 헬스케어 기업이 될 수 있을 것으로 기대한다"며 "합병 후 매출원가율이 개선돼 직판구조를 통한 원가경쟁력도 개선될 것"이라고 분석했다. 지난해 기준 셀트리온헬스케어 매출원가율은 71.5%고, 올해도 70.2%를 기록할 전망이나 합병 이후 생산되는 물량에 대해서는 셀트리온의 원가율(올해 매출원가율 전망치 52.32%)이 적용됨에 따라 원가율이 개선될 것으로 보인다.

이 시각 인기 뉴스

합병을 통해 기업 투명성을 제고해 해외 투자자들의 호감도도 높아질 전망이다. 그간 셀트리온은 바이오시밀러(바이오의약품 복제약)를 생산하고 셀트리온헬스케어가 판매하는 구조로 되어 있어 셀트리온 그룹의 실제 실적을 확인하는 데 어려움이 있었다. 하지만 합병을 통해 거래 구조가 단순해져 회계 투명성이 제고되고 경영 효율성도 높아질 것으로 기대된다.

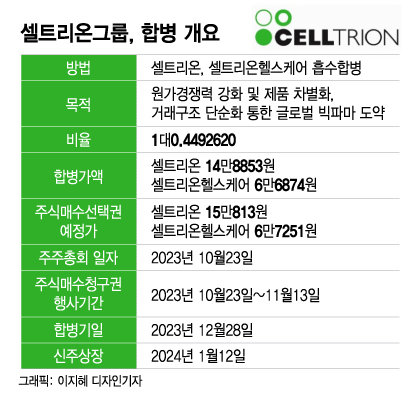

주식매수청구권에 대한 부담도 크지 않을 것으로 분석했다. 서 회장은 셀트리온과 셀트리온헬스케어의 주식매수청구권 가격을 각각 15만813원과 6만7251원에 주식매수청구권 한도는 1조원으로 책정했다.

하현수 유안타증권 연구원은 "주가가 주식 매수 청구권 가격보다 낮을 경우 청구권을 행사하려는 소액 주주들이 많아져 합병에 어려움을 겪을 수 있다"며 "다만 17일 기준 종가와 청구권 가격이 크게 차이가 나지 않고, 합병 공시에 따른 숏커버(매수) 등을 고려할 때 이후 주가는 청구권 가격보다 높게 형성될 것"으로 내다봤다.

증권가에서는 이번 합병 이후 주가는 단기적으로 상승할 것으로 보이나 중장기적으로는 합병 시너지를 꾸준히 입증해나가야 한다고 분석했다. 셀트리온은 짐펜트라(Zymfentra·램시마SC의 미국명)가 연내 미국에서 신약 허가가 날 것으로 전망한다. 최근에는 바이오시밀러 유플라이마(성분명: 아달리무맙)를 미국 공보험 시장에 선호의약품으로 올리기 위해 리베이트 계약도 체결했다.

허혜민 키움증권 연구원은 "셀트리온헬스케어의 공매도 금액은 약 970억원대로 숏커버링이 나올 수 있고, 소멸법인으로 지정된 만큼 신규 공매도 또한 쉽지 않을 것"이라며 "셀트리온 합병 이후 코스피 안에서 비중이 늘어나 패시브 수급 효과도 기대해볼 수 있다"고 말했다.

이명선 DB금융투자 연구원은 "양사는 3조원 이상의 재고자산을 가지고 있고 인수가격배분(PPA)상각에 따라 합병 후 단기적인 수익성에 대한 우려는 남아있다"며 "이를 해소하기 위해서는 유플라이마로 미국 시장을 구축하고, 램시마SC로 성공적인 수익성을 거둘 수 있다는 입증을 계속해야 한다"고 분석했다.

한편 셀트리온은 셀트리온헬스케어와 합병이 마무리되는 대로 셀트리온제약과의 두번째 합병을 추진할 계획이다.

셀트리온

셀트리온