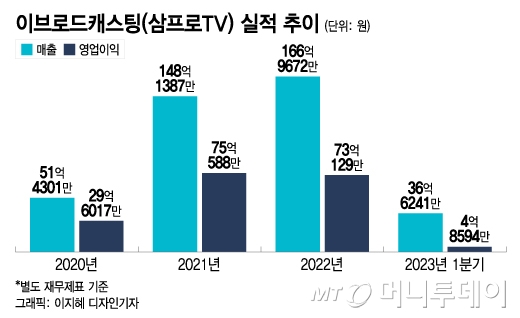

이브로드캐스팅(삼프로TV) 실적 추이. /시각물=이지혜 디자인기자

이브로드캐스팅(삼프로TV) 실적 추이. /시각물=이지혜 디자인기자미래 실적을 지나치게 낙관적으로 추정하고 자회사 가치도 무리하게 높여잡았다는 지적이다. 고평가 상태로 상장하게 될 경우 섣불리 투자한 개인 투자자들의 손실로 이어질 수 있다는 우려가 나온다.

삼프로TV는 구독자수 233만명에 달하는 국내 최대 경제 유튜브 채널로 2020년 동학개미 열풍이 일면서 급속도로 성장했다. 기존 케이블 채널의 경제 방송과는 다른 부드러운 진행과 다양한 경제 콘텐츠 제공 등으로 큰 인기를 끌었다. 무엇보다 삼프로TV는 제도권 증권사나 방송사와는 달리 개인 투자자 편에 서서 양질의 투자정보를 제공한다는 인식이 크게 작용했다.

회계법인은 이브로드캐스팅의 합병가액을 주당 3만4623원으로 계산했다. 발행주식수를 감안한 시가총액은 2441억원이다.

문제는 이브로드캐스팅의 최근 실적과 비교해 기업가치가 다소 과하다는 점이다. 별도 재무제표 기준 이브로드캐스팅의 지난해 매출액은 167억원, 영업이익은 73억원, 당기순이익은 55억원이다. 지난해 순이익 기준 PER(주가순이익비율)는 약 42배인데 동종 비교기업으로 거론된 SBS(3.36배), 한국경제TV(10.24배), KNN(16.5배), 티비씨(18.67배) 등의 평균 배수인 12.2배보다 한참 높다.

이 시각 인기 뉴스

올해 1분기 실적은 영업이익 4억8600만원, 당기순이익 9억7300만원으로 지난해보다 더 악화했다. 올해 순이익을 약 40억원으로 단순 추정해 계산하면 PER는 57배까지 올라간다.

회계법인은 이브로드캐스팅의 기업가치를 산출할때 현금흐름할인법를 사용했다. 현금흐름할인법이란 기업이 미래에 벌어들일 현금흐름의 총 합을 현재 가치로 환산해 기업가치를 산정하는 방식이다.

이 방식을 통해 이브로드캐스팅의 수익가치는 2637억원, 자산가치는 674억원으로 산정됐고 수익가치와 자산가치를 9대1 비율로 반영해 기업가치는 총 2441억원으로 계산됐다. 수익가치는 다시 영업가치 1913억원과 비영업가치 740억원으로 구성된다. 여기서 영업가치는 미래 수익추정을 기반으로 적정 할인율을 적용해 산정했다.

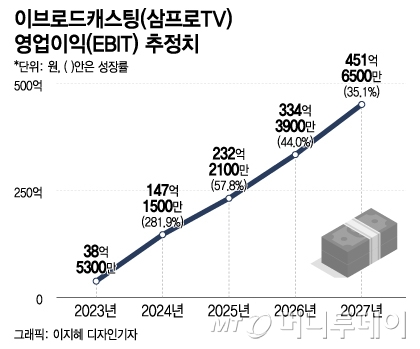

이브로드캐스팅(삼프로TV) 이익 추정치. /시각물=이지혜 디자인기자

이브로드캐스팅(삼프로TV) 이익 추정치. /시각물=이지혜 디자인기자지난해 이브로드캐스팅의 매출구조를 보면 △광고수익 88억원 △교육매출 54억원 △제작매출 20억원 등으로 광고수익이 전체 매출의 52.6%를 차지한다. 다른 미디어 기업과 마찬가지로 광고수익이 주요 수익원이란 얘기다. 국내 광고시장 성장률이 둔화 국면에 접어들었다는 점을 감안하면 연평균 85% 성장은 무리한 가정으로 볼 수 있다.

삼프로TV의 주요 광고 영역인 인터넷 동영상 광고시장이 전체 광고시장 평균 대비 성장률이 높다고 해도 마찬가지다. 스태티스타에 따르면 국내 인터넷 광고시장은 올해부터 2026년까지 연평균 10% 안팎의 성장이 예상된다.

삼프로TV의 성장 전략은 해외진출인데 이 역시 지나치게 낙관적이다. 이브로드캐스팅은 현재까지 해외매출이 전무한 상황인데 수익모델 추정에서는 △2024년 62억원 △2025년 138억원 △2026년 239억원 △2027년 353억원의 해외매출이 반영돼 있다.

근거는 해외 유튜브 구독자수다. 삼프로TV는 현재 미국 유튜브 채널인 삼프로TV 글로벌을 별도 운영 중으로 현재(17일) 구독자수는 6800명이다. 수익모델 추정에서는 올해 30만 구독자를 달성하고 2027년에는 500만명을 목표로 했다. 이밖에 중동, 인도, 인도네시아, 브라질, 유럽 등을 겨냥한 해외 유튜브 채널을 각각 개설해 해외 구독자수로만 총 3700만명을 확보한다는 계획이다.

자회사들의 가치 역시 다소 높게 반영했다는 지적이 나온다. 이브로드캐스팅의 비영업가치 740억원 중 134억원이 종속기업의 가치다. 기업별로 △언더스탠딩 77억7300만원 △유에스스탁 2억4900만원 △아웃스탠딩컴퍼니 21억2800만원 △피치덱 16억9200만원 △페이지2북스 15억5100만원 등이다. 그런데 언더스탠딩의 지난해 당기순이익은 9138만원에 불과하고 언더스탠딩을 포함한 자회사들의 총 당기순손실은 7억4800만원이다.

한 증권사 애널리스트는 "밸류에이션(실적 대비 기업가치)만 놓고 보면 다소 비싸 보일 수 있다"면서도 "다른 미디어와 차별화한 삼프로TV만의 성장성을 높이 평가받을 수도 있기 때문에 결국 싸다, 비싸다는 시장에서 평가받게 될 것"이라고 말했다.

일각에서는 삼프로TV가 재무적투자자(FI)들의 투자회수를 위해 무리하게 가치를 부풀렸다는 시각도 나온다. 이브로드캐스팅은 지난해부터 올해초까지 총 4번의 유상증자를 단행했다. 주당 발행가액은 모두 4만8332원으로 동일하다. 기업가치는 약 3400억원이다. FI 입장에서는 이브로드캐스팅의 상장 시가총액이 적어도 3400억원 이상은 돼야 본전인 셈이다.

이브로드캐스팅이 고평가 상태로 상장할 경우 자칫 개인 투자자들이 FI의 투자회수 수단으로 이용될 우려가 있다. 한국거래소 관계자는 "스팩 상장 역시 일반공모 상장과 동일한 기준으로 심사를 진행한다"며 "사업의 지속가능성과 내부통제 이슈 등을 검토하게 될 것"이라고 말했다.