대한항공이 아시아나항공의 화물사업부 매각을 검토하고, 산업은행도 '제 3자 매각'을 추진한다는 일부 보도에 대해 산은은 지난 7일 "기업결합이 진행중인 현 상황에서 '아시아나항공 제3자 매각 준비중'이라는 것은 사실이 아니다"라고 부인했다.

분할 매각설이 불거지는 것은 화물사업이 대한항공과 아시아나항공의 합병에 가장 큰 걸림돌로 부상했기 때문이다. 대한항공은 현재 유럽연합(EU)과 미국, 일본의 합병 승인을 남겨둔 상태다. 이중 EU와 미국의 반독점당국은 특히 화물사업 독과점에 대한 우려를 표명해왔다. 미국 법무부는 반도체 등 핵심 상품의 화물 운송을 한 회사가 담당할 경우 발생할 공급망 탄력성 문제를 지적하고 있는 것으로 알려졌다. 항공업계 관계자는 "EU 쪽에서 (여객보다는) 화물과 관련해 문제를 삼고 있는 것으로 알고 있다"고 밝혔다.

집행위는 "다른 경쟁자들은 규제 및 다른 장벽으로 사업 확장이 어려워 합병사에 충분한 경쟁 압박을 가하지 못할 것"이라고 부연했다. 여객 사업의 경우 잠재적 경쟁자로 여겨지는 티웨이항공·에어프레미아에 슬롯 등을 넘길 수 있다. 두 항공사가 장거리용 대형 여객기를 보유하고 있고, 추후에도 늘릴 예정이라 유럽·미주 등의 영업이 가능하기 때문이다.

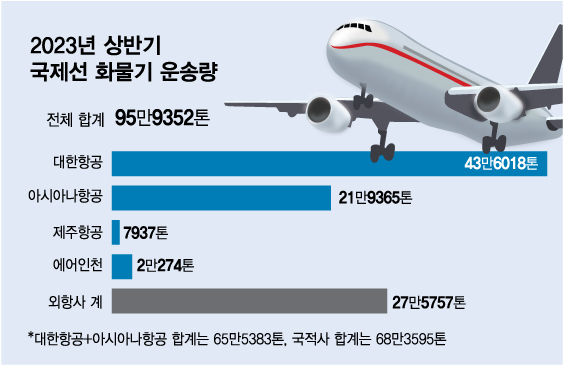

국토교통부 항공정보포털에 따르면 상반기 국제선 화물기 총 운송량은 95만9352톤, 이중 국적사가 실어나른 화물은 68만3595톤이다. 대한항공·아시아나항공의 합계는 65만5383톤(43만6018톤+21만9365톤)이다. 국적사 기준 합병사의 시장 점유율이 95%에 달한다. 전체 화물기 시장에서는 68%다.

제주항공과 에어인천의 합계 운송량은 2만8211톤에 그쳤다. 제주항공(7937톤)의 경우 화물기 1대를 운용 중인데, 티웨이항공·에어프레미아 등이 화물기 시장에 진입해도 최소 여러대의 전용 화물기를 갖춰야 경쟁적 지위를 획득할 수 있을 것으로 보인다. 그러나 화물사업이 엔데믹 전환으로 축소되면서 신규 진입이 쉽지 않다. 당장 대한항공도 2분기 화물 매출이 전년 동기 대비 56% 감소하면서 전체 영업이익 감소폭(36%)을 키웠다. 대한항공은 화물 사업부 매각과 관련해 결정된 내용이 없다는 입장이다. 대한항공 관계자는 "시정조치안을 구체화하기 위해 경쟁당국과 협의를 진행 중"이라며 "원만하게 시정조치 협의를 완료하고, 최종 승인을 확보할 수 있도록 최선을 다할 것"이라고 밝혔다.