남효지 SK증권 연구원은 "콘텐츠 기업들은 단기적으로 가파른 실적 성장을 기대하기 어려웠고 지역 확장 모멘텀(주가 상승 동력)도 발현되기 어려워 답답한 주가 흐름이 이어지고 있다"고 설명했다.

'넷플릭스' 도움받아 다시 뛸까?

18일 오전 서울 강남구 삼성동 그랜드인터컨티넨탈 서울파르나스에서 넷플릭스 오리지널 'D.P' 시즌2 제작발표회가 진행되고 있다. 'D.P' 시즌2는 군무 이탈 체포조(D.P.) 준호(정해인 분)와 호열(구교환 분)이 여전히 변한 게 없는 현실과 부조리에 끊임없이 부딪치며 벌어지는 이야기를 담았다. 오는 28일 공개. 2023.07.18 /사진=김창현 기자 chmt@

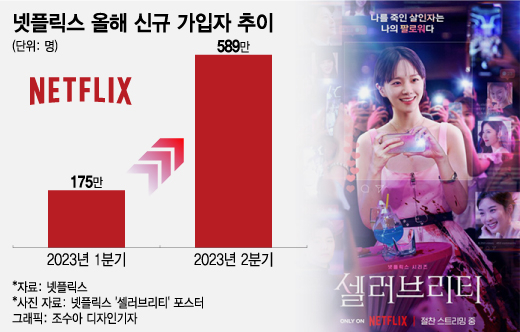

18일 오전 서울 강남구 삼성동 그랜드인터컨티넨탈 서울파르나스에서 넷플릭스 오리지널 'D.P' 시즌2 제작발표회가 진행되고 있다. 'D.P' 시즌2는 군무 이탈 체포조(D.P.) 준호(정해인 분)와 호열(구교환 분)이 여전히 변한 게 없는 현실과 부조리에 끊임없이 부딪치며 벌어지는 이야기를 담았다. 오는 28일 공개. 2023.07.18 /사진=김창현 기자 chmt@넷플릭스의 성장을 두고 장지혜 DS투자증권 연구원은 "100여개 국가에서 계정 공유 유료화를 확대하고 광고 요금제 가입자 수가 증가한 영향"이라며 "계정 공유 유료화에 따른 구독 취소보다 신규 가입자 수가 많은 상황"이라고 평가했다.

이 시각 인기 뉴스

국내 콘텐츠 기업들의 반등 기회가 될 수 있다는 해석이 나온다. K-콘텐츠가 글로벌 차트에서 높은 순위에 지속 등극하고 있어 넷플릭스발 추가 투자(기존 25억달러) 가능성이 제기됐기 때문이다.

최근 넷플릭스는 글로벌 TOP10 TV 비영어 부문(지난 3~9일)에서 스튜디오드래곤의 '셀러브리티'가 1위를 차지했다고 밝혔다. 앞서 △더 글로리 △이상한 변호사 우영우 △스위트홈 등 다수의 작품이 큰 인기를 끌었다.

장 연구원은 "한국 콘텐츠가 공개 후 글로벌 T0P10에 들어가는 일은 비일비재하고, 특히 아시아 지역에서는 대부분의 순위를 한국 드라마가 차지하고 있다"며 "계정 공유 유료화와 광고 요금제를 통한 가입자 증가로 한국 콘텐츠향 투자가 증가할 것"고 밝혔다.

다른 것도 좋다…콘텐츠주 전망 '맑음'

배우 박성훈, 임지연, 이도현, 송혜교, 염혜란, 정성일이 서울 JW 메리어트 동대문 호텔에서 진행된 넷플릭스 오리지널 시리즈 '더 글로리' 제작발표회에 참석해 포즈를 취하고 있다. /2022.12.20 /사진=이동훈 기자 photoguy@

배우 박성훈, 임지연, 이도현, 송혜교, 염혜란, 정성일이 서울 JW 메리어트 동대문 호텔에서 진행된 넷플릭스 오리지널 시리즈 '더 글로리' 제작발표회에 참석해 포즈를 취하고 있다. /2022.12.20 /사진=이동훈 기자 photoguy@전통 미디어의 부진으로 북미 내 대대적인 구조조정이 이어지는 상황. 제작 비용과 기간 측면에서도 효율성이 높은 K-콘텐츠가 부각 받을 가능성이 높다. 정지수 메리츠증권 연구원은 "글로벌 미디어 기업들의 오리지널 콘텐츠 전략 변화는 한국 콘텐츠 제작사들에 오히려 기회 요인으로 볼 수 있다"고 설명했다.

한편 정부도 K-콘텐츠 산업 경쟁력 확보를 위한 지원에 나선다. 정부는 현재 3~10%인 영상 콘텐츠 제작비용 세액공제율을 5~15%로 높인다. 전체 제작비용 중 일정 비율 이상을 국내에서 지출하는 등 국내 산업 파급 효과가 큰 경우 추가 공제 10~15%를 적용하고 최대 15~30% 세금을 감면받을 수 있도록 할 방침이다.

K-콘텐츠의 위력이 더욱더 거세질 것이라는 게 증권가의 의견이다. 메리츠증권은 올해 국내 주요 콘텐츠 제작사들의 합산 매출액이 전년 동기 대비 8.1% 성장한 1조9380억원, 영업이익은 176.3% 늘어난 999억원을 기록할 것으로 전망했다.