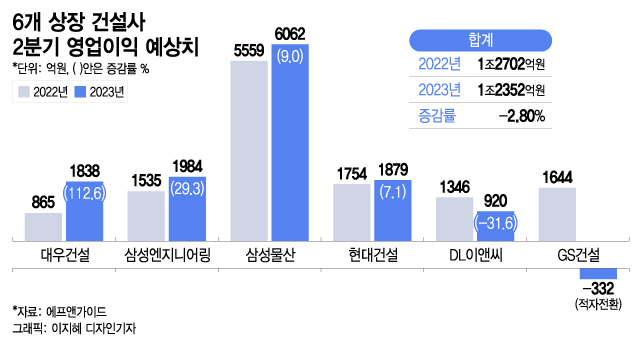

20일 금융정보제공업체 에프앤가이드에 따르면 대우건설 (3,655원 ▼40 -1.08%)과 삼성물산 (142,100원 ▼4,900 -3.33%), 삼성엔지니어링 (24,250원 ▲500 +2.11%), 현대건설, DL이앤씨 (34,000원 ▲400 +1.19%), GS건설 (15,350원 ▼120 -0.78%) 등 6개 상장 건설사의 2분기 예상 영업이익 합계는 전년 동기보다 2.8% 줄어든 1조2352억원으로 집계됐다.

박세라 신영증권 연구원은 대우건설에 대해 "매출 성장을 주도하는 부분은 비주택사업"이라며 "이라크신항만, 침매터널, 알포연결도로 등 2021년 수주한 주요 인프라프로젝트 공정률이 중반에 진입하면서 매출에 크게 기여하는 것으로 추정된다"고 밝혔다.

신동현 현대차증권 연구원은 "멕시코, 말레이시아, 사우디 등 대형프로젝트들의 매출과 이익 기여도가 높은 수준을 유지하고 있다"며 "동시에 카타르, 러시아, 말레이시아 등 신규 현장들의 매출 본격화가 시작됐을 것"이라고 추정했다.

현대건설의 2분기 영업이익 평균 전망치(컨센서스)는 1879억원으로 지난해 동기 대비 7.15% 증가했다. 상반기 주택 분양 물량이 1300세대에 그치며 국내 주택사업에선 부진했다. 하지만 해외 수주가 전체 실적을 견인했다.

이 시각 인기 뉴스

현대건설은 지난달 사우디아라비아에서 6조4000억원 규모 석유화학 플랜트 건설사업을 수주하는 등 2분기에만 해외에서 10조원 이상의 신규 수주에 성공했다.

반면 GS건설은 대규모 손실인식으로 2분기 적자전환이 불가피할 것으로 보인다. 증권사들이 예상하는 GS건설의 2분기 영업손실 규모는 3500억~3900억원 수준이다. 인천 검단신도시 아파트 지하주차장 붕괴 사고 대응으로 전면재시공 결정을 내리며 필요한 충당금 5500억원을 일시에 반영키로 하면서다.

컨소시엄을 함께 구성한 다른 건설사나 시행사인 LH(한국토지주택공사) 등과 비용을 추후 분담할 가능성도 있다. 하지만 GS건설은 일단 보수적 회계처리로 대응할 것으로 보인다. 현재 GS건설은 시공중인 83개 건설현장에 대해 안전점검을 진행중인데, 그 결과에 따라 추가 비용이 생길 가능성도 남아있다.

증권가는 DL이앤씨도 영업이익이 크게 감소할 것으로 전망했다. 전년 동기 대비 31.64% 줄어든 920억원으로 영업이익을 예상했다.

김선미 신한투자증권 연구원은 DL이앤씨에 대해 "실적을 견인했던 플랜트 부문 매출액이 줄었고 저마진 현장 준공 지연으로 실적개선이 늦춰졌다"고 설명했다.