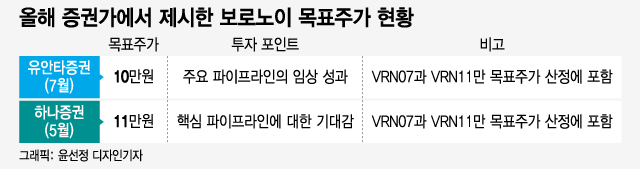

18일 관련업계에 따르면 지난 5월 하나증권에 이어 최근 유안타증권 리서치센터가 보로노이에 대한 목표주가를 제시했다. 앞서 하나증권은 보로노이 목표주가로 11만원을 제시했고, 이달 유안타증권은 10만원을 책정했다.

투자정보업체 에프앤가이드에 따르면 실제 국내 대표 신약 개발 바이오 중 하나로 꼽히는 HLB의 경우 올해 증권사 리서치센터의 분석 리포트가 1개 나왔는데, 목표주가를 제시하지 않았다. 시가총액이 1조원을 넘는 카나리아바이오는 아예 분석 리포트가 없다. 시총 5000억원을 넘는 박셀바이오 역시 목표주가를 미제시한 분석 리포트 1개뿐이다. 헬릭스미스, 제넥신, 툴젠 등 주요 바이오 대부분이 비슷한 상황이다.

특히 하나증권과 유안타증권 모두 보로노이의 2개 파이프라인(VRN07, VRN11)에 대한 가치만 반영해 목표주가를 책정했다. 보로노이의 다른 파이프라인은 목표주가 산출 과정에서 배제했단 의미다. 그런데도 현재주가의 2배를 훌쩍 넘는 목표주가가 나왔다. 그만큼 보로노이의 개별 파이프라인에 대한 시장 기대가 크단 뜻이다.

하현수 유안타증권 연구원은 보노로이에 대해 주요 파이프라인의 임상 성과를 확인할 시간이 얼마 남지 않았다고 분석했다. 하 연구원은 "VRN11(변이 및 내성 발생 비소세포폐암 치료제)은 연내 한국, 대만에서 임상 1a상을 개시하고 내년 초부터 미국을 포함해 1b상 임상으로 확장할 계획"이라며 "미국 나스닥 상장회사 오릭에 기술이전한 비소세포폐암 치료제 VRN07은 올해 하반기 ESMO(유럽종양내과학회)에서 임상 1a/1b상 결과를 공개할 예정으로, 뇌전이 환자 대상 효과가 기대된다"고 설며했다.

이 시각 인기 뉴스

앞서 보로노이는 최대주주가 주주배정 유상증자에 배정 물량의 100%를 청약하기로 결정했다고 발표하면서 시장의 환호를 끌어내기도 했다. 그만큼 보로노이 경영진이 주요 파이프라인의 경쟁력을 자신하고 있단 방증인 셈이다. 이에 따라 책임경영 의지가 부각되면서 유증 발표 이후 오히려 주가가 상승했다. 그동안 국내 바이오의 주주배정 유상증자 과정에서 최대주주나 경영진이 참여하지 않아 빈축을 산 사례가 많은 시장 환경을 고려할 때 보로노이의 결단이 주목을 받을 수밖에 없다.

이에 대해 오의림, 김정찬 한국투자증권 연구원은 "지금까지 이런 유증은 없었다"며 "최대주주가 배정 물량 100%를 인수한다고 밝힌 사례는 없는 것으로 확인되며, 보로노이의 미래 성장성에 대한 강력한 자신감을 표출한 사례로 판단한다"고 평가했다.

보로노이 관계자는 "보로노이는 설립 초기부터 AI(인공지능)를 국내 바이오 벤처 최대 규모의 자체 실험실과 연계해 신약 개발 플랫폼을 고도화하고 있다"며 "양질의 파이프라인을 신속하게 발굴할 수 있는 역량을 확보한 만큼 앞으로도 새 파이프라인을 발굴하기 위해 적극적으로 노력하겠다"고 말했다. 이어 "올해 하반기부터 VRN11 전임상 결과 데이터와 VRN07 임상 1상 결과 데이터가 공식 발표될 예정"이라며 "보로노이의 AI 신약 개발 역량을 증명할 수 있는 시간이 가까워지고 있다"고 덧붙였다.