머니투데이 증권부가 선정한 7월 둘째 주(7월10일~14일) 베스트리포트는 총 3건입니다. △문경원, 윤동준 메리츠증권 연구원의 '씨에스윈드 (48,600원 ▼650 -1.32%), 2Q23 Preview: 아래로 감으로써 위로 가다' △박성봉, 도승환 하나증권 연구원의 '세아베스틸지주 (19,160원 ▼80 -0.42%), 2분기에도 기대 이상의 영업실적 예상' △정재헌 DB금융투자 연구원의 '에코프로비엠 (174,000원 ▼6,900 -3.81%), P와 Q 동반 하락에 시장 컨센서스 하회'입니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

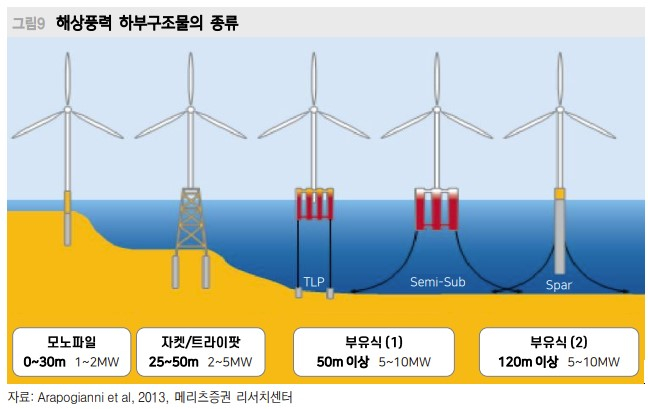

/자료제공=메리츠증권.

/자료제공=메리츠증권.타워의 대형화와 함께 모노파일의 지름도 점점 커지고, 기술적 난이도도 비례하여 높아지고 있다. 이를 감당하기 위해 경영진 교체가 필요한 시점이었다. 모노파일 타입의 하부구조물은 씨에스윈드의 주 사업 영역인 타워 제작과 구조적인 유사성이 있다. 인수 이후 1~2년 내 영업이익 흑자전환 가능성을 긍정적으로 평가한다.

이 시각 인기 뉴스

리스크 요인이 있다면 Bladt의 악화한 재무 구조다. 다만 그 규모를 감안하더라도 인수 가격은 저렴하다는 판단이다. 이번 인수로 인해 전방 시장이 대폭 확대된 점에 주목할 필요가 있다. 가속도가 붙기 시작한 해상풍력 시장에 한 발자국을 더 담근 것이다. Bladt의 생산 정상화와 흑자 전환을 성공적으로 이끈다면 동사가 바라볼 수 있는 기업 가치의 상방은 지금과 비교할 수 없을 것이다.

세아베스틸지주, 올해 호실적 전망에…"배당 상향" 희망회로 뜨거워진다박성봉 하나증권 연구원은 국내 철강업체 세아베스틸의 지주회사 세아베스틸지주가 수익성 높은 제품 판매량이 증가하고 신성장 동력도 있어 하반기 호실적이 예상된다고 분석해 투자자들에게 통찰력을 제공했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

3분기는 여름휴가와 추석 연휴 등에 따른 조업일수 감소로 특수강 판매량이 409만톤에 그치면서 세아베스틸의 고정비 부담이 확대될 전망이다. 하지만 연말로 갈수록 부동산용 제품 중심으로 중국의 철강 수요 회복이 예상되기 때문에 중국산 수입 가격 상승이 국내 특수강 가격 상승을 견인할 것으로 기대된다.

올해 영업실적이 양호할 것으로 예상되는 가운데 그에 따른 배당 상향이 기대된다. 장기적으로 세아베스틸의 사용후핵연료처리장치(CASK) 사업과 세아창원특수강의 사우디 스테인리스 무계목 강관 공장이 새로운 성장동력으로 작용할 전망이다.

에코프로비엠, 경쟁업체 대비 '여전히' 높은 밸류에이션…투자의견 'HOLD' 정재헌 DB금융투자 연구원은 올해 2분기 P와 Q의 동반 하락으로 에코프로비엠의 실적이 전망치를 하회했다고 설명했습니다. 에코프로 그룹의 수직계열화는 매력적이나 2024년도 주가수익비율(PER)로 56배 수준으로 경쟁사 대비 상대적으로 밸류에이션이 높다며 투자의견 '중립'을 제시해 시장의 주목을 받았습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

지난해 11월 정점을 찍은 후 하락하고 있는 메탈 가격은 올해 5월부터 수출 가격에 본격 반영되기 시작한 것으로 추정된다. 올해 3분기부터 본격적으로 평균 판매가격(ASP) 하락세가 반영될 가능성이 높다. 출하량의 변수는 여전히 남아있으나 주요 NCM 고객사 배터리 탑재 차량의 판매량이 저조하기에 출하량 상승을 예단하기는 어려운 상황이다.

에코프로 그룹 차원의 수직계열화는 여전히 매력적이지만 피어 그룹 대비 상대적으로 높은 밸류에이션을 고려할 때 관련 기대감은 주가에 반영됐다고 판단한다. 투자의견 'Hold(중립)'를 유지한다.