이익 모멘텀 찾는 시장…ODM 화장품 주목

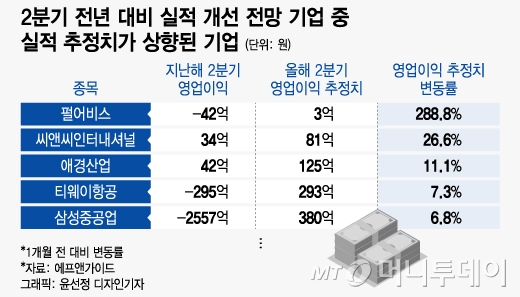

화장품 업체 중에서도 제조업자개발생산(ODM) 기업 씨앤씨인터내셔널 (71,000원 ▼1,400 -1.93%)이 주목받는다. 씨앤씨인터내셔널의 올 2분기 영업이익 컨센서스(증권사 전망치 평균)는 1개월 전의 64억원에서 81억원으로 26.6% 상향 조정됐다. 전년 동기 대비로는 140.3% 증가할 전망이다.

애경산업 (16,690원 ▼30 -0.18%) 역시 브랜드·지역·채널의 다각화로 실적과 기업가치의 상승이 기대되고 있다. 애경산업 2분기 영업이익은 전년 동기 대비 199.1% 늘어난 125억원으로 추정된다.

2분기 비수기에도 '탄탄', 3분기 성수기 기대 받는 LCC

/사진=뉴스1

/사진=뉴스1이 시각 인기 뉴스

티웨이항공 (2,900원 ▼10 -0.34%)의 올 2분기 영업이익 컨센서스는 1개월 전 대비 7.3% 증가한 293억원이다. 전년 동기의 295억원 적자를 극복하고 흑자전환 할 전망이다. 제주항공 (8,860원 ▲10 +0.11%)은 지난 5월 일본 노선 수송객 수가 2019년 5월 수준도 웃돌아 이익 개선 기대감이 크다. 제주항공 올 2분기 매출액은 전년 동기 대비 193% 증가한 3697억원, 영업이익은 흑자전환해 211억원으로 전망된다.

엔터 업종에서는 올 상반기 큰 폭의 주가 개선을 보였던 JYP Ent. (52,900원 ▲1,500 +2.92%)(JYP)가 기대감에 걸맞는 실적을 보일 것으로 보인다. JYP 2분기 영업이익 추정치는 1개월 전의 429억원에서 441억원으로 2.8% 상향 조정됐는데, 이는 지난해 2분기 대비 81.6% 증가한 수준이다. JYP 주가는 6월30일 종가(13만800원) 기준으로 지난해 폐장일 종가(6만7800원) 대비 93% 상승한 바 있다.

증권가에 따르면 조선 업종의 경우 이전과 같은 양적 성장은 어렵지만 선가의 상승 추세가 업종 경기를 이끌고 있다. 노후선 교체 수요와 조선사의 슬롯(선박 건조를 위한 도크) 부족에 따른 공급자 우위 때문이다.

삼성중공업 (10,140원 ▲150 +1.50%)의 올 2분기 영업이익 추정치는 1개월 전 대비 6.8% 상승한 380억원이고, 조선사에 산업용 파이프 부품을 공급하는 성광벤드 (13,260원 ▼50 -0.38%)의 2분기 영업이익 추정치는 2.7% 상향 조정된 133억원이다.

북미 인프라 사업에 따른 실적 상승 기대감으로 올 상반기 강한 주가 오름세를 보였던 건설기계주들의 실적 추정치 역시 상향 조정됐다. 두산밥캣 (40,850원 ▲350 +0.86%), HD현대건설기계 (53,400원 ▼700 -1.29%), HD현대인프라코어 (7,490원 ▼40 -0.53%)의 올 2분기 실적 추정치는 1개월 전 대비 각각 6.8%, 2.3%, 1.5% 증가했다.