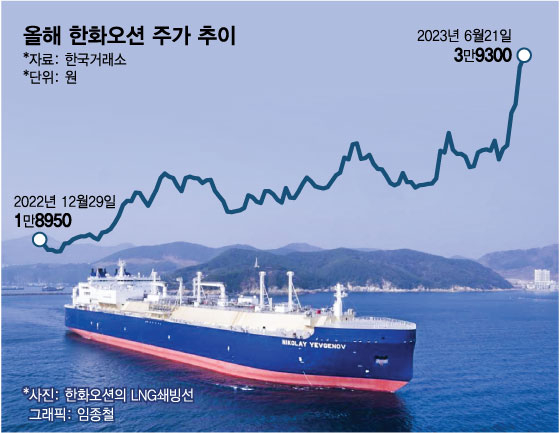

한화그룹의 새 식구가 된 한화오션 (30,950원 ▲1,950 +6.72%)이 연일 신고가를 찍는다. 과거의 부진을 씻어내고 환골탈태를 하면서부터다. 주가도 올들어 2배 이상 올랐다. 증권가 안팎에선 놀라운 상승세에 한화오션을 급등주 에코프로 (94,400원 ▼1,600 -1.67%)에 빗대 '한화프로'라고 부른다.

21일 한화오션은 전 거래일보다 1100원(2.88%) 오른 3만9300원으로 장을 마감했다. 연일 신고가를 새로 쓰는 한화오션은 이날도 장중 4만500원까지 올라가며 52주 신고가를 찍었다. 국내 증권사들의 목표주가 평균치(2만9727원)도 이미 넘어섰다.

한화오션의 전신인 대우조선해양은 과거 분식회계 사태, HD현대중공업과의 기업결합 무산 등으로 몸살을 앓았다. 하지만 지난해 말 한화그룹이 대우조선해양을 인수하기로 한 후 체질개선이 시작됐다. 한화그룹의 한화임팩트가 글로벌 대형엔진 업체인 HSD엔진 (14,560원 ▲960 +7.06%)을 인수하면서 한화오션은 선박건조의 수직계열화를 이뤘다.

신사업도 추진한다. 한화오션에 힘을 주기 위해 한화그룹은 현재 그룹사 차원에서 유럽 액화천연가스(LNG) 사업을 추진 중이다. 에너지 전문가인 권혁웅 대표이사가 한화오션 사장으로 선임된 것도 종합 에너지기업으로 발돋움하겠다는 전략의 일환으로 읽힌다.

금융투자업계에선 한화그룹 시너지 효과가 주가에도 반영된다고 분석한다. 한화그룹의 지원과 대외적인 친환경에너지 전환 추세에 힘입어 한화오션이 LNG운반선 역량을 끌어올릴 수 있어서다.

이 시각 인기 뉴스

클락슨리서치에 따르면 지난 4월말 기준 한화오션의 40K 이상급 LNG운반선 누적 인도량은 178척으로 삼성중공업(152척), HD현대중공업(103척) 등보다 많다. 올해 40여척의 카타르 LNG운반선 수주전에선 한화오션의 수주 가능성이 높다고 업계는 예상한다.

도산안창호함 잠수함 항해사진/사진=뉴시스 제공

도산안창호함 잠수함 항해사진/사진=뉴시스 제공업계 관계자는 "수주 후보 6개국 중 실제로 캐나다가 요구하는 조건에 맞는 잠수함을 건조할 만한 곳은 한국과 일본 뿐"이라며 "한국의 '도산 안창호함'이 먼 거리 운행에 최적화됐기에 시장에선 이번 수주를 한화오션이 따낼 것이라고 보고 있다"고 말했다.

큰손 투자자들은 일찍이 한화오션 주식을 사들였다. 올해 외국인, 기관 투자자들은 한화오션 주식을 각각 460억원, 720억원 어치 쓸어담았다. 시가총액도 지난해 말 2조원대였으나 현재 8조3210억원으로 커졌다. 시장에선 MSCI(모건스탠리캐피털인터내셔널) 지수에 편입될 가능성도 있다고 본다. 현재 한화오션의 외국인 지분율을 1~2% 수준이다.

한편에선 우려도 존재한다. 앞서 러시아 LNG운반선 3척 계약 취소로 러시아 선주사 3곳이 한화오션을 상대로 1조1599억원 규모의 손해배상을 주장하며 싱가포르 국제중재센터에 중재를 제기했다. 증권가에선 최악의 경우 약 2000억원 정도를 소송 충당금으로 쌓아야 한다고 분석한다. 한화그룹 편입 후 임금 인상으로 인한 비용 증가 문제도 제기된다.

변용진 하이투자증권 연구원은 "충당금과 비용 상승 문제는 실적에 악영향이 예상되나 일회성이라는 점에서 기업 기초체력을 흔들 요인은 아니다"라며 "단기적 비용 절감보단 늘어난 수주잔고를 소화할 기초체력 증강을 살펴봐야한다"고 말했다.