'레트로' 열풍 끝? 걱정 많은 휠라(FILA)...중국성적이 주가반등 키

머니투데이 김진석 기자

2023.06.20 16:38

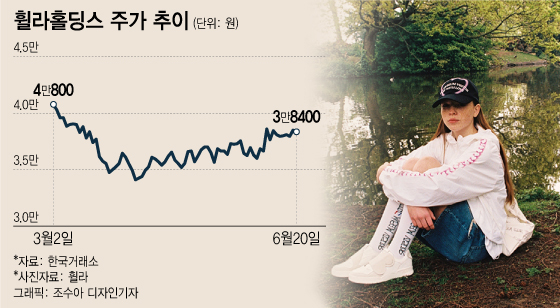

휠라홀딩스가 올해 1분기 1조원대 매출액과 1400억원에 육박하는 영업이익을 올렸다. 경기침체를 생각하면 선방했다는 평가가 나오지만 증권가에선 정 반대의 해석이 나온다. 패션 본업에선 적자를 면치 못했고 주력인 미국시장에서도 부진한 성적을 거뒀다. 그나마 골프용품 자회사인 아쿠쉬네트의 호실적으로 이를 만회했을 뿐, 중장기 전망이 불투명하다는 게 전문가들의 시각이다. 최근 반응이 좋은 중국시장 판매실적이 얼마나 오르느냐가 주가 분수령이 될 것으로 보인다.

20일 코스피 시장에서

휠라홀딩스 (40,000원 ▼700 -1.72%)는 전일 대비 150원(0.39%) 내린 3만8400원에 거래를 마쳤다. 지난 3월 2일 찍었던 연중 최고가 4만900원과 비교해서는 6.5% 내렸다.

휠라홀딩스의 1분기 실적은 자회사 '아쿠쉬네트'의 활약으로 시장 기대치를 상회했다. 매출액은 전년 동기 대비 3.3% 증가한 1조1086억원, 영업이익은 5% 줄어든 1397억원을 기록했다. 영업이익 면에서 아쿠쉬네트가 27.4% 성장하면서 실적을 견인했다.

양호한 성적에도 휠라홀딩스에 대한 증권가의 전망은 그리 밝지 않다. 이익 대부분을 아쿠쉬네트가 실현했기 때문이다. 휠라 부문 매출액은 전년 동기 대비 32.1% 줄어든 2332억원, 영업이익은 91.1% 줄어든 41억원을 기록했다. 주요 부문인 휠라가 역성장하면서 아쿠쉬네트의 영업기여도는 99.4%까지 늘게 됐다.

브랜드력이 약화한 탓으로 풀이된다. 한국, 미국발 매출도 크게 줄었다. 1분기 한국 매출액은 31.6% 감소한 799억원으로 2018년 1분기 수준(991억원)에도 못 미쳤다. 영업이익은 99.2% 감소한 1억원을 기록했다. 미국 시장에서는 영업적자를 252억원 확대하며 2020년 도시 봉쇄 당시 이후 최저 수준을 기록했다.

하누리 메리츠증권 연구원은 "직사업(한국·미국) 부진 지속, 환율 하락 반전, 아쿠쉬네트 기저 부담 등 위험 요소가 산재한다"며 "도매 채널 축소 및 노후 재고 소진이 일단락되고 판매량과 정산율이 동반 성장할 때까지는 긴 호흡으로 봐야 한다"고 말했다.

이런 상황에 휠라홀딩스에 대한 증권가의 눈높이도 낮아졌다. 삼성증권(5만원→4만4000원), NH투자증권(4만2000원→3만7000원)은 목표주가를 나란히 내렸다.

중국에서의 인기…반등 돌파구될까?  /사진=휠라 홈페이지 갈무리

/사진=휠라 홈페이지 갈무리 휠라홀딩스가 부진세를 극복할 수 있는 돌파구로 중국 시장 침투가 주목받고 있다. 글로벌 의류 시장의 20% 이상을 차지하고 있는 중국 시장에서 휠라의 브랜드력이 견조하게 유지되고 있기 때문이다. 브랜드력이 곧 밸류에이션(실적 대비 주가수준)으로 치환될 수 있다는 게 증권가의 설명이다.

이진협 한화투자증권 연구원은 "중국 618 쇼핑 시즌에서 휠라는 사전예약판매 2위에 올랐다"며 "글로벌 1위 브랜드 '나이키'의 판매실적과 유사했고 3위 '룰루레몬'과 격차가 크게 벌어졌다"고 설명했다. 이 연구원은 이 기간 신발 판매액이 전년 대비 117.7% 성장한 것도 주목할 지점이라고 했다.

중국 내 휠라의 활약이 주가 향방의 핵심이 될 것이라는 게 증권가 전반의 의견이다. 삼성증권은 올해 기준(아쿠쉬네트 제외) 중국 사업이 휠라 부문 실적에서 차지하는 비중은 영업이익 내 60%에 달할 것으로 추정했다. 휠라 브랜드 가치 평가 잣대가 한국과 미국이 아닌 중국으로 전환돼야 한다는 판단이다.

최지호 삼성증권 연구원은 "휠라홀딩스의 뛰어난 디자인과 높은 퀄리티의 스포츠 캐주얼 제품 포트폴리오가 중국의 건강, 헬스 관심 증대 트렌드와 결합했다"며 "중국 헬스 시장 잠재력을 고려할 때 성장 여력은 풍부하다"고 내다봤다.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이. 무단전재 및 재배포, AI학습 이용 금지>

/사진=휠라 홈페이지 갈무리

/사진=휠라 홈페이지 갈무리