/사진=임종철 디자인기자

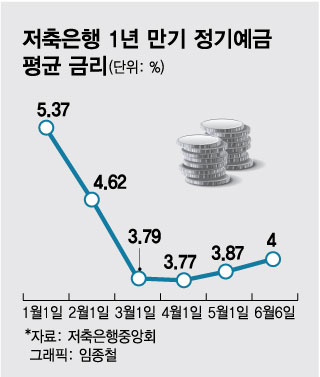

/사진=임종철 디자인기자7일 저축은행중앙회에 따르면 저축은행의 1년 만기 정기예금 평균 금리는 전날 기준 4.00%로 집계됐다. 정기예금 평균 금리가 4%대를 기록한 건 지난 2월 중순 이후 약 4개월 만이다.

시중은행으로의 자금 이탈을 막기 위해 저축은행들이 예금금리를 높이는 것으로 분석된다. 수익성 악화로 예금금리가 크게 낮아진 지난 3월말 저축은행의 예금잔액은 116조431억원으로 나타났다. 2월말 잔액은 118조9529억원으로, 한달 만에 2조9098억원(2.4%)이 빠져나갔다. 같은 기간 시중은행 등 은행의 총예금잔액은 2431조1197억원에서 2434조7897억원으로 외려 3조6700억원(0.2%) 증가했다.

/사진=임종철 디자인기자

/사진=임종철 디자인기자다만 저축은행의 예금금리가 정상 궤도로 돌아가는 과정이라는 의견도 있다. 일반적으로 저축은행은 금리 경쟁력을 확보하기 위해 은행보다 1.0%p 높게 예금금리를 책정한다. 이날 기준 5대 은행(KB국민·하나·신한·우리·NH농협은행)과 인터넷은행(카카오·토스·케이뱅크)의 1년 만기 정기예금 최고금리는 3.40~3.80%다. 저축은행의 예금상품 최고금리(4.51%)와 상단이 0.71%p밖에 차이 나지 않는다.

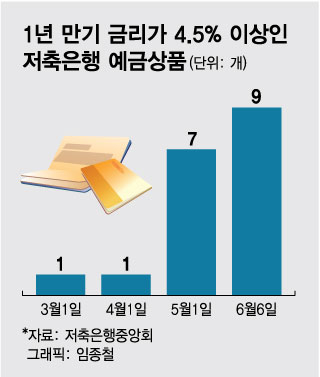

대부분의 저축은행은 자금 이탈에 방어가 가능할 정도로 유동성이 풍부한 상황이기도 하다. 주요 저축은행의 올해 1분기 기준 유동성 비율은 △SBI저축은행 119.67% △OK저축은행 262.05% △한국투자저축은행 339.52% △웰컴저축은행 162.77% △페퍼저축은행 153.21% 등이다. 유동성 비율은 금융사가 가진 자산을 현금으로 바꿀 수 있는 능력을 가늠하는 지표로, 저축은행은 3개월 이내에 만기가 도래하는 자산과 부채를 기준으로 유동성 비율을 100% 이상으로 유지해야 한다.

이 시각 인기 뉴스

B저축은행 관계자는 "유동성을 확보하기 위해서라기보단 올해 3·4월 예금금리가 과도하게 떨어진 측면이 있어 다시 금리를 높인 것으로 봐야 한다"며 "지난해 하반기처럼 갑작스럽게 출혈 경쟁이 발생하는 걸 방지하기 위해서도 여유가 있을 때 조금씩 금리를 정상화해야 한다고 판단했다"고 말했다.