31일 증시에서 미코바이오메드는 전일 대비 30원(0.58%) 내린 5100원에 장을 마쳤다. 지난 4월 장 중 1만원을 넘은 뒤 꾸준 하락하고 있다.

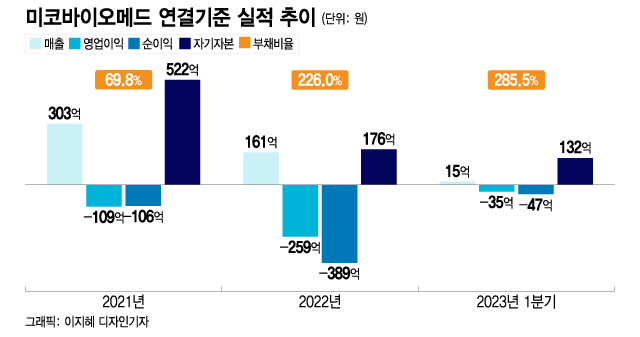

하지만 미코바이오메드 실적은 2020년을 고점으로 역성장이 이어지고 있다. 2021년 매출액은 303억원으로 전년 대비 33.7% 줄었고, 영업손실 109억원으로 1년 만에 적자전환했다.

적자가 이어지면서 재무건전성도 점차 악화됐다. 올해 1분기 말 기준 자기자본은 132억원, 부채비율은 285.6%다.

실적이 역성장하는 가운데 주식시장에서 주가 역시 약세를 면치 못했다. 미코바이오메드의 현재주가 5100원은 2020년 고점과 비교하면 약 85% 낮은 가격이다.

이 시각 인기 뉴스

시장가치가 급격하게 떨어지면서 전환사채 상환 부담도 커지고 있다. 미코바이오메드는 운영자금을 마련하기 위해 2021년 12월 200억원 규모의 전환사채를 발행했는데, 오는 12월부터 사채권자가 풋옵션을 행사할 수 있다. 이 전환사채의 한 주당 전환가액은 8298원으로 현재주가보다 60% 이상 높다. 남은 기간 주가를 끌어올리지 못할 경우 사채권자가 조기상환을 청구할 가능성이 있는 셈이다. 올해 1분기 말 미코바이오메드의 현금 및 현금성자산은 53억원, 유동자산은 306억원이다.

지난 3월 미코바이오메드는 코로나19 항체진단키트의 일부 수량을 허가받지 않은 보관소에 보관한 사실 등이 확인되면서 275억원 규모의 체외진단의료기기 제품 제조와 관련해 업무정지 행정처분을 받기도 했다.

이후 미코바이오메드는 대표이사를 홍영석 사내이사로 변경하는 등 경영 쇄신에 나섰다. 또 모기업인 미코의 최대주주인 전선규 미코그룹 회장을 사내이사로 선임하면서 책임경영 의지를 내비쳤다.

이에 대해 미코바이오메드 측은 앞서 "전선규 회장, 홍영석 대표이사를 중심으로 이사회를 새로 구성해 경영 쇄신을 통해 새롭게 출발한다"며 "무엇보다 경영실적 개선을 통한 책임경영을 구현하기 위해 앞장설 것이며 주주가치 극대화를 위해 노력하겠다"고 전했다.

미코바이오메드 관계자는 "최근 실적 악화는 코로나19 엔데믹 영향으로, 향후 독감 동시 진단 제품 개발과 비코로나19 진단 제품의 매출 증대에 나설 것"이라며 "구조조정 등 사업구조 재편을 통한 재무구조 개선을 진행하고 있고 필요할 경우 자산매각 등을 추진할 계획"이라고 말했다.

또 "전환사채의 경우 만기가 2026년 12월인 만큼 미코바이오메드의 성장 모멘텀에 대해 투자자들과 긴밀히 협의해 대응하겠다"며 "분자진단, 생화학진단, 면역진단 분야별 제품 라인업을 확장하고 고품질 우유 검사 서비스 등 식품검사와 동물진단 사업을 강화할 것"이라고 말했다.