원재희 신한투자증권 연구원/사진=이기범 기자 leekb@

원재희 신한투자증권 연구원/사진=이기범 기자 leekb@31일 머니투데이와 만난 원재희 신한투자증권 연구원은 국내 헬스케어 업체들이 구조적 성장기에 진입해 있다고 진단했다. 고령화가 가속화되는 가운데 국내 헬스케어 업체들은 글로벌 경쟁사들과 견줘도 손색없는 기술력을 갖추고 있다고 설명했다. 원 연구원은 헬스케어, 신성장산업 분석을 전담하는 애널리스트로 '2022 대한민국 베스트리포트'에서 최우수상을 받았다.

이어 "피부미용 의료기기, 임플란트 업체들은 병원의 수익성 개선에 실질적인 도움을 주고 있다"며 "영상 판독을 통한 검진 보조, 특정 질병에 대한 사후 예측을 진행하는 의료AI는 의사들의 능률을 올리고 환자들에게 옵션비 성격으로 비용을 전가할 수 있는 수익구조를 갖췄다"고 말했다.

/사진=게티이미지뱅크 제공

/사진=게티이미지뱅크 제공그는 "국내 업체들의 임플란트는 낮은 원가율을 자랑하며 SBA 표면처리방식을 차용해 식립 부작용을 최소화했다"며 "글로벌 경쟁업체들과 달리 시술 역량 강화를 위해 의사들에게 직접 식립 교육을 하고 복잡한 과정을 단순화한 디지털 임플란트 체계도 구축 중"이라고 말했다.

이 시각 인기 뉴스

이어 "VBP 시행에 따라 중국 내 임플란트 시술가가 인하됐고 민간에서의 관심도 증가하고 있다"며 "임플란트 가격 하향 평준화로 중국 시장에서의 유럽, 미국 임플란트 업체들의 입지가 축소되면서 국내 임플란트 업체들이 합리적인 성능과 가격 경쟁력으로 반사 수혜를 받을 수 있을 것"이라고 했다.

최근에 각광받고 있는 '디지털 덴티스트리'도 주목할 필요가 있다고 조언했다. 원 연구원은 "국내 업체인 레이 (8,980원 ▲150 +1.70%)의 경우 진단부터 치료까지 디지털 치과 치료 전 과정을 구축하고 있으며 체질 개선을 통해 지속해서 성장하고 있다"며 "구강 스캐너 역시 글로벌 치과 치료 시장에서 침투율을 높여갈 것"이라고 했다.

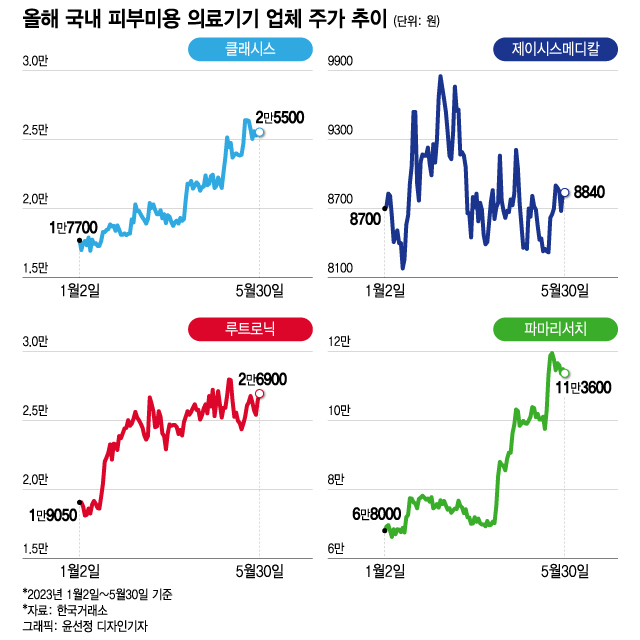

원 연구원은 "국내 피부미용 의료기기 업체들은 다른 의료기기 업체들보다 아직도 초기 성장 국면에 있다고 볼 수 있다"며 "미국, 유럽산 제품/시술보다 가격이 합리적이고 높은 품질의 서비스를 제공해 피부미용 시술량이 많은 브라질 외 다른 신흥국 시장에서도 인기를 끌고 있다"고 했다.

이어 "클래시스의 슈링크는 유럽, 중남미, 아시아 시장으로의 침투력이 가속화되고 있다"며 "사이노슈어 ODM(제조자개발생산) 공급계약을 통한 선진국 진출을 시도하는 제이시스메디칼, 프리미엄 레이저 제품 보급을 확대하는 루트로닉, PDRN 기반 스킨부스터인 리쥬란 제작사 파마리서치 등도 글로벌 무대에서 두각을 나타내고 있다"고 했다.

반면 코로나19 시기 폭발적으로 성장했던 체외 진단 업체들의 경우 새로운 촉매제가 필요하다고 봤다. 엔데믹에 접어들자 체외 진단 업체들의 매출이 뚝 떨어지고 주가도 꺾인 상태다. 에스디바이오센서 (9,020원 ▲50 +0.56%)의 면역화학 진단 부분의 매출액은 지난해 1분기 1조2000억원 대를 기록했으나 올 1분기 837억원에 그쳤다.

원 연구원은 "체외 진단 기업들은 풍부해진 유동성을 바탕으로 글로벌 유통망 혹은 진단기업을 인수함으로써 엔데믹을 준비하고 있는데 최근 에스디바이오센서의 메리디언 사이언스 인수가 그런 사례 중 하나"라며 "씨젠 (23,500원 ▲150 +0.64%)의 경우 멀티플렉스 진단 기술의 활용도를 높이는 방향으로 연구개발을 진행하고 있다"고 했다.

뷰노메드 본에이지/사진=뷰노 홈페이지 갈무리

뷰노메드 본에이지/사진=뷰노 홈페이지 갈무리원 연구원은 디지털 헬스케어 업체들이 넘어야 할 산이 많다고 진단했다. 관련 기업들이 당장 실질적인 수익을 내기 어렵고 디지털 헬스케어가 새로운 치료 옵션으로 공식적인 허가를 받기까지 걸리는 시간을 예측하기 쉽지 않아서다.

그는 "디지털 헬스케어에 대한 기존의 의료체계와 이해관계자들의 반발이 있는 상황이고 표준 의료지침 등을 빠른 시간 내 뒤집기 어렵다"며 "의료계와 소비자 간의 입장 차이를 극복해야 하는 점도 문제로 남아있다"고 했다.

그러면서 "의료계에 실질적인 부담을 주지 않으면서 환자들에게 도움이 되는 '의료영상 정보 시스템' 관련 기업들이 지금 시기에 수혜를 볼 수 있겠다"며 "주가 측면에서 단기적으로 조정받을 순 있겠으나 디지털 헬스케어 업체들의 성장성과 변화의 방향성은 의심할 여지가 없다"고 말했다.

원 연구원은 국내 헬스케어 기업들의 주가를 단순히 '싸다', '비싸다'고 정의할 순 없다고 말한다. 임플란트, 피부미용, 디지털 헬스케어 등 세부 영역을 구분한 후 비즈니스 모델, 성장성 등을 꼼꼼히 따져보면서 투자에 나서는 게 필요하다고 조언했다.

그는 "글로벌 업체들과 국내 업체 간의 차이점, 밸류에이션(실적 대비 주가 수준) 등을 비교하면서 합리적인 가격대를 찾아가는 게 필요하다"며 "덴탈 업종의 경우 글로벌 경쟁업체보다 실적이 고성장함에도 밸류에이션 격차가 존재해 향후에 시장 지배력이 가시화되고 사업 다각화가 진행되면 크게 주목을 받을 것"이라고 했다.

원재희 신한투자증권 연구원/사진=이기범 기자 leekb@

원재희 신한투자증권 연구원/사진=이기범 기자 leekb@