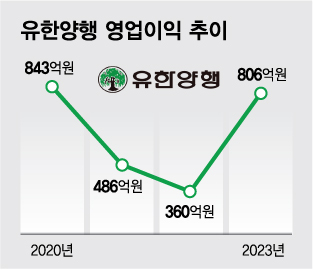

2020년 843억원이던 유한양행의 영업이익은 이듬해 486억원으로 급감했고 지난해 다시 360억원으로 감소했다. 신약 기술수출에 따라 일회성으로 반영되는 기술료가 줄어든 때문이었다. 2019년 230억원 수준이던 신약 기술료 수익이 2020년 1500억원대로 불어나며 당시 역대급 실적을 냈는데, 2021년에는 519억원으로 줄었고 지난해 87억원으로 재차 감소했다. 신약 기술수출과 임상 진행 단계에 따라 유입되는 기술료 특성 상, 대규모 유입 이후 순차적으로 감소하는 건 예정된 수순이었지만 이에 따른 이익 둔화 폭이 만만치 않았다.

수익성 높은 의약품 판매 확대가 예고됐다는 점도 이익 반등의 근거다. 이동건 SK증권 연구원은 "자회사 애드파마를 통한 개량신약 등을 통한 매출 성장이 예상된다"고 말했다. 특히 국산 항암신약 렉라자(성분명 레이저티닙)가 비소세포폐암 1차 치료제로 연내 허가받을 경우 이에 따른 추가 실적 도약도 가능하다는 전망이 나온다. 유한양행은 렉라자가 1차 치료제로 허가될 경우 연간 매출 300억원을 무난히 넘어설 것으로 보고있는 것으로 전해졌다.

이익관리체계 가동도 수익성 제고로 연결될 전망이다. 유한양행은 현재 기존에 분기 단위로 관리하던 예산을 월 단위로 관리하며 비용 효율화에 나선 상태다. 이명선 DB금융투자 연구원은 "작년에는 브랜드 인지도 향상을 위한 광고비 집행이 우선됐다면 올해는 마케팅 비용 효율화에 집중하면서 수익성 개선이 기대된다"고 말했다.

이 시각 인기 뉴스

V자 회복의 단초는 1분기 실적에서 확인됐다. 유한양행은 1분기 연결재무제표 기준 전년보다 270% 급증한 226억원의 영업이익을 냈다. 1분기 인식된 기술료 수익은 72억원으로 전년 동기보다 5배 가량 늘었다. 품목 광고비도 50억원 가량 절감했으며 연간 200억 적자를 기록하던 유한건강생활건강도 1분기에 흑자전환했다.

이 같은 실적 회복은 주요 신약의 임상 결과 발표와 맞물릴 전망이다. 다음달 미국종양학회(ASCO)에서 렉라자와 얀센의 이중항암항체 아미반타맙의 EGFR 변이 양성 대상 1차 치료 병용요법 장기 추적 및 혈장 검체를 이용한 순환종양핵산(ctDNA) 액체 생검 연구 결과가 발표된다. 아미반타맙과의 병용 2차, 3차 임상발표도 연이어 나올 전망이다. 다음달 유럽알레르기학회(EAACI)에서는 알레르기 치료제 YH35324의 임상 1a상 결과도 나온다.

박재경 하나증권 연구원은 "유한양행의 올해 키워드는 수익성 개선과 R&D 성과"라며 "비알코올성지방간염(NASH) 신약 후보물질 YH25724 또한 향후 긍정적인 임상 결과가 기대된다"고 말했다.