금융감독원은 25일 금융업권, 민간전문가 등과 '가계대출 동향 및 건전성 점검회의'를 개최했다고 밝혔다. 점검 회의에서는 금융권의 최근 가계대출 동향 점검했다. 특히 최근 상승 중인 연체율 현황과 건전성 유지 방안이 주로 논의됐다.

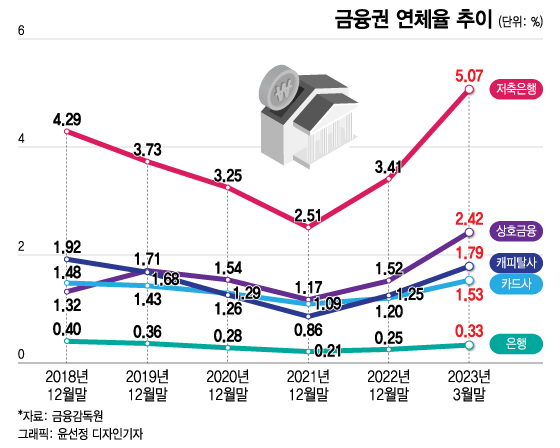

가파른 상승세에 일부에서 높은 연체율로 인한 부실 우려가 커지고 있다. 특히 최근 감소세를 유지하던 가계대출이 지난달 반짝 상승세로 돌아서면서 우려를 키웠다. 지난달 금융권 가계대출은 전월 대비 2000억원 증가했다.

향후 연체율은 상승세가 지속될 가능성이 큰 것으로 분석된다. 부동산시장 연착륙이 가시화되기 전까지는 PF(프로젝트파이낸싱) 대출 등 부동산 관련 여신의 연체 압력이 지속될 것으로 보인다. 최근 은행권 대출 증가를 주도 중인 기업 대출도 실적 악화 등으로 연체율이 높아질 가능성이 있다.

이와 함께 오는 9월말 코로나19 금융지원 중 하나였던 원리금 상환유예가 종료된다. 상환이 개시되면 연체율 상승 압력이 커질 수 있다. 다만 영향은 크지 않을 것으로 보인다.

이 시각 인기 뉴스

상환유예 규모가 6조6000억원으로 크지 않고 80%(5조3000억원)가 은행권이다. 은행권 상환유예 전액이 연체된다면 연체율은 0.57%까지 높아질 것으로 예상되는데, 코로나19 발생전 10년 평균 연체율(0.78%)보다 낮은 수준이다. 78조7000억원 규모의 은행권 만기연장은 2025년9월까지 적용된다.

또 최근 보증부 대출의 대위변제가 신청이 몰리면서 대지급이 제때 되지 않은 것도 연체율에 영향을 줬다. 연체채권을 제때 정리하지 못하는 것이다. 아울러 전체 대출 규모가 줄은 것도 연체율 상승의 원인 중 하나로 꼽힌다.

금융권은 연체율 관리를 위해 연체채권 매각·상각, 여신사후관리 강화 등을 통해 연체 등 자산건전성 관리를 강화하고 있다. 또 대손충당금 적립 확대와 자기자본 확충 등을 통해 손실흡수능력을 지속적으로 높이고 있다.

아울러 지난달 가계대출 증가는 특례보금자리론 증가(4조7000억원)가 원인으로 정책모기지를 제외한 은행권 대출(집단·전세·신용)과 제2금융권 가계대출은 지속됐다. 올해 1~4월 누적기준으로 가계대출은 18조1000억원 감소했다.

금융당국은 대출금리가 과거 대출 급증기보다 여전히 높고, 주택거래가 전반적으로 예년보다 적다는 점에서 가계대출 급증 가능성은 낮은 것으로 본다. 금융기관도 차주 신용위험 증가(은행)와 수익성·건전성 저하(상호금융·저축은행) 등으로 당분간 대출 공급을 늘리기 어렵다.

이준수 금감원 은행·중소서민금융 부원장은 "회의에서 가계대출보다는 PF, 부동산, 상가대출 등 기업대출 연체관리에 더 신경 써야 한다는 의견도 있었다"며 "금융당국은 현재 연체율이 충분히 관리가 가능한 수준으로 보고 있고, 건전성이 우려될 정도면 경영진 면담, 관리계획 제출 등으로 대응하고 있다"고 말했다.