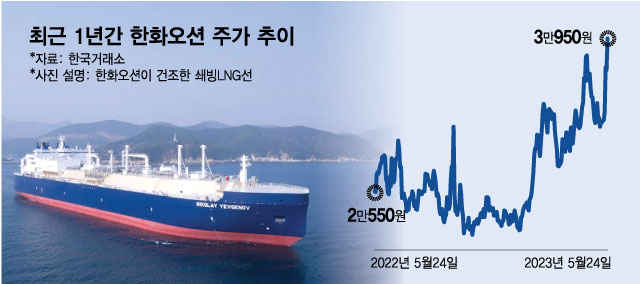

24일 한화오션(대우조선해양 (32,500원 ▼1,950 -5.66%))은 전 거래일보다 2150원(7.47%) 오른 3만950원으로 장을 마감했다. 한화오션은 장중 3만1050원을 찍으며 52주 신고가를 경신했다. 이와 함께 HD현대중공업 (129,000원 ▼1,200 -0.92%)(1.26%), HD한국조선해양 (128,100원 ▼1,300 -1.00%)(2.28%), 삼성중공업 (9,480원 ▼160 -1.66%)(2.81%) 등도 상승 마감했다.

IMO 규제엔 국제 해상운송에서 발생하는 온실가스를 감축하라는 등의 내용이 담겨 있다. 현재 운항중인 선박들이 IMO 규제를 못 맞출 가능성이 높아 친환경 연료를 사용한 선박으로의 교체가 이뤄져야 한다. 현재 조선업계에선 LNG(액화천연가스), 메탄올 등을 연료로 쓴 선박 발주가 늘고 있는 상황이다.

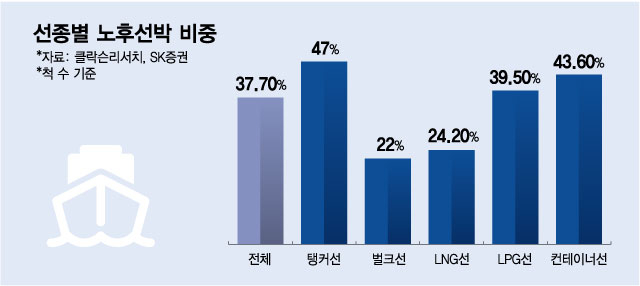

노후화된 선박의 교체 가능성도 대두되고 있다. SK증권의 분석에 따르면 척 수 기준 글로벌 운항선대 중 노후선박 비중은 37.7%로 1990년대 후반과 맞먹는다. 선종별로 보면 △탱커선 47% △컨테이너선 43.6% △LPG선 39.5% △LNG선 24.2% △벌크선 22% 등이다.

이같은 상황을 반영해 수주잔고와 신조선가 역시 상승하고 있다. 클락슨리서치에 따르면 지난 19일 신조선가는 169.5포인트(p)를 기록했다. 벌크, 탱커, 컨테이너선 등 전 선종의 가격지수가 모두 올랐다.

이 시각 인기 뉴스

최근까지도 국내 조선사들은 LNG운반선 수주에 성공했다. 대우조선해양은 지난 3월 6794억원 규모의 LNG운반석 2척 수주에 성공한 데 이어 4월 3396억원 규모의 LNG운반선 1척을 수주했다. 올해 있을 모잠비크 프로젝트, 카타르 LNG 2차 발주 프로젝트를 감안하면 국내 조선사들의 발주가 꾸준히 증가할 것으로 예상된다.

변용진 하이투자증권 연구원은 "실질적으로 한국의 수주가 어려운 러시아발 프로젝트를 제외하고 향후 연평균 57척 수준의 LNG선 수주가 예상된다"며 "최소 5년 이상 (LNG운반선 분야에서) 한국 조선소의 독주가 계속될 것"이라고 했다.

수주가 증가함에 따라 조선사들의 수익성은 개선될 여지가 있다. 이미 지난 1분기 삼성중공업의 경우 영업이익 196억원을 달성하며 흑자전환에 성공했다. 지난해 급등했던 철광석 가격이 톤당 100달러 초반 수준으로 하락하면서 조선사들의 원재료인 후판 가격도 안정화되고 있다.

증시 전문가들은 박스권에 갇혀있던 조선주가 상승할 가능성이 높다고 분석한다. 각 증권사에서 제시한 조선주 최선호주로는 △SK증권 HD한국조선해양 △교보증권 HD한국조선해양·삼성중공업 △하나증권 HD현대중공업 △하이투자증권 HD현대중공업 등이다.

안유동 교보증권 연구원은 "올해부터는 지난해 수주한 고선가 물량의 매출인식이 본격화되는 시점에서 예정원가를 상회하는 매출액을 달성할 수 있을 것"이라며 "흑자구간의 초입 구간이라고 판단해 조선업종에 대한 비중확대 의견을 제시한다"고 했다.