23일 금융당국에 따르면 오는 31일부터 '온라인·원스톱 대환대출 인프라'가 도입된다. KB국민·신한·하나·우리·NH농협은행 등 은행 19곳과 저축은행, 카드사, 캐피탈사 등 53개 금융회사가 참여한다. 대환 대상은 담보가 없는 신용대출이다. 참여 금융사는 전체 신용대출의 90% 이상을 차지한다.

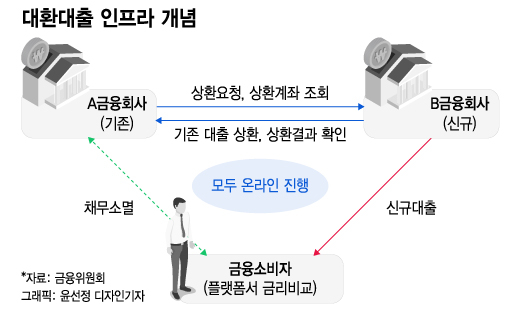

소비자는 대환대출 플랫폼에서 각 금융회사의 대출을 비교하고 대환대출을 신청할 수 있다. 새로운 대출을 제공하는 금융회사가 소비자의 대출금을 대신 상환하고, 소비자는 새 대출을 받는 형식이다. 금융회사 간 상환절차가 금융결제원망을 통해 중계하고, 전산화한 것이 핵심이다.

금융당국은 대환대출 인프라를 통해 금융회사 간에 지속적인 금리경쟁이 일어나기를 기대한다. 또 대출정보 부족과 대출이동 불편으로 기존 대출을 유지하는 '잠금효과'가 해소돼 소비자의 선택권이 개선될 것으로 본다.

다만 과도한 '머니무브' 부작용을 최소화하기 위해 대환 대상을 지난해 신규 취급된 신용대출 금액의 10%로 제한했다. 대환대출에 참여하는 금융회사의 지난해 신규 취급액은 약 120조원으로 올해 대환대출 대상은 연 12조원 가량이 될 것으로 전망된다.

이 시각 인기 뉴스

월별로 나눠 관리하면 월 약 1조원의 신용대출이 이동할 수 있는 셈이다. 향후 실제 대환 이용 금액, 금융회사·업권 간 경쟁력이 확인되면 대환 대상이 더 늘어날 것으로 예상된다.

이와 함께 대출 쏠림을 막기 위해 중도상환수수료가 없는 신용대출은 6개월에 한 번 대환대출을 이용할 수 있도록 제한할 계획이다. 중도상환수수료가 있는 경우에는 제약 없이 대환이 가능하도록 추진한다.

금융당국은 대출비교 과정에서 발생하는 조회수수료, 중개수수료가 소비자에게 전가되지 않도록 관리·감독할 예정이다. 플랫폼 중개 건수가 일정기간 누적된 이후에는 금융업권별·금융상품별 수수료율을 구체적으로 공시하도록 할 계획이다.

금융당국 관계자는 "연말까지 국민 대다수가 이용하는 주택담보대출도 이동이 가능하도록 인프라를 구축할 예정"이라며 "소비자 편의를 최대한 개선할 수 있는 방안을 마련하겠다"고 말했다. 은행권의 주담대는 약 800조원에 이른다.