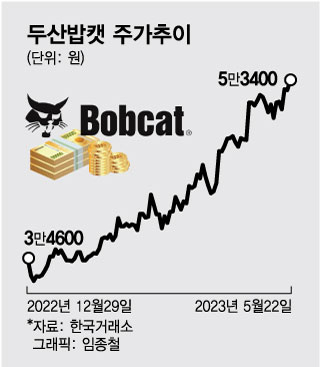

22일 두산밥캣은 전 거래일보다 900원(1.71%) 오른 5만3400원에 거래를 마감했다. 이날 두산밥캣은 장중 5만4500원까지 올라 52주 신고가를 경신했다.

북미에서 한창 진행되고 있는 기반시설 공사가 두산밥캣의 실적을 견인했다. 미국 정부는 2021년 11월 1조달러 규모의 인프라 건설 추진 법안을 통과시켰다. 해당 법안에는 미국 고속도로 현대화 작업, 철도 교통망 개선 등의 내용이 담겨 있다. 미국 정부의 전폭적 지원 덕택에 건설 경기가 되살아나고 이에 따른 건설기계 수요도 함께 늘고 있다.

북미에서 공급자 우위 시장이 형성된 것도 두산밥캣의 호실적을 뒷받침했다. 두산밥캣의 딜러 재고는 현재 1.8개월 수준으로 평균치인 4개월보다 모자라는 수준이다. 남은 3개월에 해당하는 재고를 확충하는 과정에서 두산밥캣의 매출이 늘어날 전망이다.

두산밥캣은 그간 친환경 분야에서 시장 경쟁력을 꾸준히 높여왔다. 2019년 업계 최초로 1톤(t)급 전기 굴착기를 출시한 뒤 지난 3월엔 수소 지게차를 공개했다. 경쟁사인 도요타가 미국 미국 환경보호청의 배기가스 규제를 충족시키지 못했는데 그에 따른 반사이익을 누리고 있는 셈이다.

이 시각 인기 뉴스

증권가의 두산밥캣에 대한 전망은 밝다. 미국뿐 아니라 유럽, 중국 시장에서 러브콜을 받을 가능성이 높기 때문이다. 그중 우크라이나 재건 수요가 호재로 작용할 가능성이 크다. 앞서 원희룡 국토부 장관은 올렉산드로 쿠브라코브 우크라이나 부총리 겸 인프라부 장관과 1200조원 규모의 우크라이나 재건 사업 관련 MOU(업무협약)을 맺었다.

중국 시장에서도 인프라 투자가 한창인 점도 긍정적. 미국의 공급망 제재로 수출이 제한된 상황에서도 중국 정부는 국내총생산(GDP) 성장률 5%를 달성하기 위해 인프라 투자를 늘린다고 밝힌 상황이다.

안유동 교보증권 연구원은 "시진핑 중국 국가주석은 지난달 약2339조원에 달하는 기반시설 투자금액을 발표했다"며 "미중 갈등으로 전 세계적으로 인프라 투자금액이 늘어날 것"이라고 전망했다.

증권가들은 두산밥캣에 대한 눈높이를 높였다. △IBK투자증권 5만3000→7만1000원 △교보증권 5만5000→7만5000원 △다올투자증권 6만6000→7만5000원 △삼성증권 5만8000→7만1000원 △신한투자증권 5만8000→7만3000원 등이다.

한영수 삼성증권 연구원은 "두산밥캣은 영업실적 호조로 재무상태도 빠르게 개선되고 있다"며 "선진국 위주의 사업구조, 할인을 야기했던 PRS(주가수스왑) 관련 오버행(대규모 물량 출회) 우려 해소를 감안해도 충분한 (주가) 상승 여력이 존재한다"고 했다.