퀀타매트릭스는 주력 제품인 신속 항균제 감수성 검사기기 'dRAST'의 미국 상용화를 위해 FDA(식품의약국) 승인을 준비하고 있다고 16일 밝혔다. 또 이미 상용화에 성공한 국내와 유럽 시장에서 공급을 지속 확대하겠다고 강조했다.

퀀타매트릭스는 이를 통해 2022년 매출액 791억원에 영업이익 116억원을 기록하며 흑자전환할 것으로 추정했다. 더 나아가 2023년엔 매출액 1631억원, 영업이익 587억원을 달성할 것으로 내다봤다.

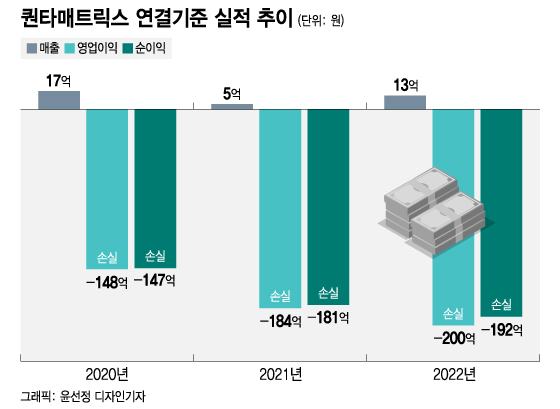

지난해 전체 매출액 13억원에서 신속 항균제 감수성 검사의 비율은 99.96%로 사실상 이 제품에서만 매출이 발생했다. 미생물 진단의 다른 제품과 분자 면역 진단 제품의 매출은 극도로 미미했거나 아예 없다.

특히 주력 제품인 신속 항균제 감수성 검사 제품의 부진이 뼈아프다. 당초 퀀타매트릭스는 신속 항균제 감수성 검사 시스템의 기술 경쟁력을 앞세워 국내 상급종합병원에서 2022년 침투율 64.3%를 달성할 것으로 예상했다. 프랑스를 비롯한 유럽 종합병원 침투율 역시 26.8%에 달할 것으로 봤다. 2022년이면 미국에서도 침투율 7.8%를 달성하며 시장 공략에 성과를 낼 것으로 기대했다.

이 시각 인기 뉴스

하지만 지금까지 국내와 유럽 시장 공략 성과는 기대에 미치지 못하고 있고 미국에선 아직 FDA 승인을 받지 못했다.

부진한 영업 성적은 시장가치에 고스란히 반영됐다. 현재주가는 5000원을 밑돈다. IPO 당시 공모가(2만5500원)와 비교해도 하락률이 80% 이상이다. 2021년 1월 3만원을 잠깐 넘기도 했던 주가는 이후 지속적으로 하락했다.

퀀타매트릭스는 국내외 시장에서 영업력을 강화해 신속 항생제 감수성 검사 제품의 공급을 확대하겠단 목표다. 또 신속 항결핵제 감수성 검사기기(QDST)의 경우 국내와 중국 시장 진입을 시작으로 동아시아를 발판 삼아 글로벌 시장으로 영역을 넓히겠단 전략이다.

이와 함께 분자 면역 진단 분야에서 한 번의 검사로 혈액 안에 있는 여러 종류의 진단 마커를 동시에 검사할 수 있는 다중 마커 진단 자동화 장비, 치매 조기 진단 키트의 공급 확대도 병행할 계획이다.

퀀타매트릭스 관계자는 "신속 항균제 감수성 검사기기는 현재 유럽에서 3건 상용화됐고, 국내에선 서울대학교병원 등 여러 상급종합병원에 공급했다"며 "당초 2023년 손익분기점을 목표로 했지만 코로나19(COVID-19) 등 외부 환경으로 매출이 지연됐다"고 설명했다. 이어 "주요 제품 공급 등 매출 증대를 통해 흑자전환을 앞당기기 위해 노력하고 있다"고 강조했다.