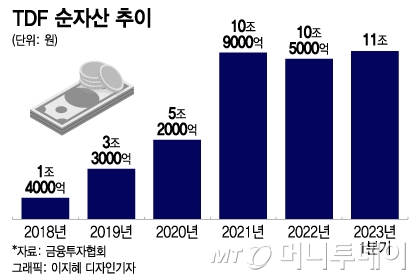

TDF 순자산 10조 시대 열렸다9일 금융투자협회에 따르면 올해 1분기 TDF 순자산이 11조원을 기록했다. 2016년 TDF가 처음 출시된 지 7년 만에 달성한 성과다.

연금 특화 상품답게 순자산 11조원 중 연금 자산이 차지하는 규모는 10조1000억원에 이른다. 2018년~2021년 기준 퇴직연금 내 TDF 적립금은 매년 2배 이상 증가했다.

문유성 금투협 연금부장은 "2016년에는 퇴직연금 시장 규모가 작아 TDF의 성공을 의심하는 사람들도 있었다"고 말했다. 이어 "그러나 코로나19(COVID-19) 발생 이후 젊은 투자자들도 퇴직연금에 대해 관심을 갖는 등 투자 인식이 바뀌고, TDF를 연금 계좌에 100% 넣을 수 있게 되는 등 제도적 뒷받침이 이뤄지면서 TDF 시장이 성장했다"고 분석했다.

TDF 누적 수익률 15.7%… "실질수익률 관심↑"

이 시각 인기 뉴스

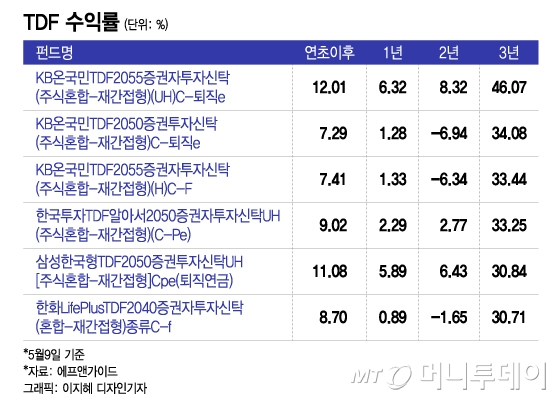

TDF가 안정적인 장기 수익률을 올린 것 역시 TDF 성장에 큰 영향을 끼쳤다. 본격적으로 TDF가 출시되기 시작한 2018년부터 올해 1분기의 TDF(퇴직연금 기준)의 누적 수익률은 15.7%다. 같은 기간 원리금보장상품의 수익률은 9.1%이고, 누적 물가상승률(CPI)은 11.6%다.

김영훈 삼성자산운용 채널마케팅본부장은 "우리나라 연금 시장에서도 물가상승률을 뛰어넘을 수 있는 실질 수익률에 대한 관심이 높아졌다"며 "점차 원리금보장 상품보다 TDF와 같은 자산 배분형 실적배당 상품이 주목받기 시작했다"고 설명했다.

펀드평가사 에프앤가이드에 따르면 이날 기준 3년 장기 수익률이 가장 높은 상품(대표 클래스 기준)은 빈티지(은퇴 예상 목표 시점)가 2050, 2055인 상품들이다. 아직 목표 시점이 먼 만큼 위험자산의 비중이 높아서다.

가장 수익률이 높은 상품은 'KB온국민TDF2055증권자투자신탁(주식혼합-재간접형)(UH)C-퇴직e'다. 3년 수익률이 46.07%를 기록했다.

'한화LifePlusTDF'는 2030, 3035, 3040 빈티지에서 수익률 1위를 차지했다. 빈티지별로 한화LifePlusTDF의 수익률은 △2030 빈티지 22.74% △2035 빈티지 27.55% △2040 빈티지 30.71%였다. 2055 빈티지에서는 'KB온국민TDF'가 수익률 46.07%로 가장 높았다.

퇴직연금 적립금 매년 9.8% 증가…TDF도 성장 지속 자산운용업계와 전문가들은 퇴직연금 시장이 커가는 만큼 TDF도 함께 성장할 것이라고 전망했다. 한국투자신탁운용에 따르면 퇴직연금 적립금은 2032년 말 약 860조로 매년 9.8%씩 증가할 것으로 예상된다.

오는 7월부터 본격 시행되는 디폴트옵션 상품 대부분이 TDF인 만큼, 제도가 시행되면 TDF 순자산은 더욱 늘어날 것으로 보인다.

다만 해외와 비교하면 아직 갈 길이 멀다는 지적이 나온다. 여전히 퇴직연금 시장에서 원금보존형 상품이 절반 이상을 차지한다. 퇴직연금 운용 관련 규제도 있어 다양한 TDF 상품을 만드는 것도 한계가 있다.

업계 관계자는 "연금 계좌에서 주식 비중을 최대 80%만 넣을 수 있기 때문에 국내 TDF 상품들은 주식을 80%밖에 넣지 못해 상품별로 차별화가 어렵다"고 말했다. 이어 "연금 투자는 장기투자인 만큼 이를 유도하기 위한 세제 혜택 등 장치도 필요하다"고 했다.