압타머사이언스는 대표 파이프라인인 간암치료제(AST-201)의 임상 1상 시험계획(IND)을 올해 4분기 신청할 계획이라고 4일 밝혔다.

전 세계 간암 치료제 시장은 2019년 17억3000만달러(2조2897억원)에서 2027년 73억8000만달러(9조7674억원) 규모로 연 평균 20.2% 성장할 것으로 전망된다.

압타머사이언스는 간암 치료제와 면역항암제 등 주요 파이프라인의 연구와 폐암 진단키트 판매 확대에 집중하고 있다. 압타머사이언스는 폐암 발병 가능성이 높은 경우 조기에 진단이 가능한 체외진단 제품(압토디텍트 렁)을 개발했다.

압타머사이언스의 폐암 진단키트는 식품의약품안전처(식약처)로부터 지난해 7월 평가 유예 신의료기술로 선정됐다. 이에 따라 비급여 상용화가 가능하다. 현재 3000명 이상을 대상으로 다기관 임상시험을 진행하고 있다.

이 시각 인기 뉴스

압타머사이언스는 궁극적으로 폐암 진단키트의 다기관 임상시험을 완료하고 향후 신의료기술 선정 및 보험 등재 절차를 밟을 예정이다. 올해 각 병원에서 비급여 코드를 발급받는 데 주력하는 한편 10개 상급종합병원의 임상연구심의위원회(IRB) 승인을 완료하겠단 목표다.

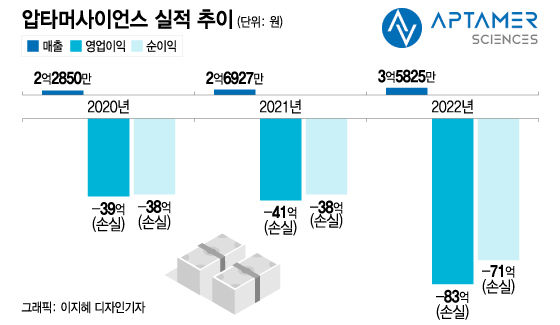

문제는 주요 파이프라인과 폐암 진단키트의 사업화 성과가 IPO(기업공개) 때 예상한 수준보다 빠르지 않다는 데 있다. 당초 압타머사이언스는 폐암 진단키트의 매출 본격화와 신약 파이프라인의 기술이전으로 2022년부터 100억원 이상의 영업이익을 거둘 것으로 추정했다.

압타머사이언스의 지난해 매출액은 3억원대, 영업손실은 83억원이다. 매출 규모가 제자리걸음을 하는 가운데 연구개발비 증가 등으로 영업손실이 커졌다. 비급여 상용화에 성공한 폐암 진단키트의 경우 판매 현황을 지켜봐야겠지만 올해 유의미한 수준의 매출 실적을 쌓을 수 있을지 불투명하다.

압타머사이언스는 올해 상장 4년째를 맞아 지난해 말을 기점으로 법인세차감전계속사업손실(법차손)과 관련한 관리종목 지정 요건 유예 기간이 끝났다. 올해부터 3년간 2회 이상 자기자본 50% 이상의 법차손이 발생할 경우 관리종목으로 지정될 수 있다. 늦어도 2년 안에 가시적인 매출 실적을 꼭 확보해야 하는 이유다.

시장 평가는 냉랭한 편이다. 압타머사이언스 주가는 지난 3일 역대 최저가인 3515원까지 하락했다. 2021년 1월 기록한 최고가와 비교하면 80% 이상 낮은 가격이다. 시가총액은 600억원대로 떨어졌다.

압타머사이언스 관계자는 "폐암 진단키트 다기관 임상에 돌입한 가운데 각 기관의 IRB 승인을 받고 있고, 이와 함께 각 병원에서 비급여 코드를 발급받는 데 집중하고 있다"며 "연내 모든 IRB 승인을 완료하고 본격적으로 임상시험에 속도를 내겠단 목표"라고 말했다.

또 "간암 치료제는 올해 4분기 임상 IND 신청에 나설 계획"이라며 "앞으로 유의미한 매출을 올릴 수 있도록 라이선스 아웃 등 다양한 방안을 검토하고 있다"고 말했다.