우리금융그룹 주요 실적/우리금융그룹 제공

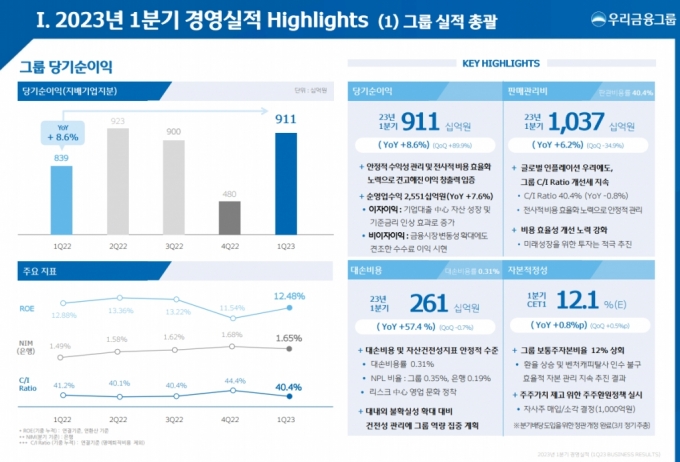

우리금융그룹 주요 실적/우리금융그룹 제공이자이익과 비이자이익을 합한 그룹의 순영업수익은 2조5505억원이다. 전년 동기 대비 7.6% 증가했다. 이자이익이 2조 2188억원으로 전년 동기 대비 11.6% 증가하면서 성장을 견인했다. 핵심 수익성 지표인 은행의 순이자마진(NIM)은 1.65%로 전년 동기 대비 0.16%p(포인트) 상승했다. 전 분기 대비 NIM이 3bp(1bp=0.01%p) 하락했으나 기업대출 중심의 대출 성장이 이자이익 증가를 견인했다고 우리금융은 설명했다. 우리은행의 기업대출 잔액은 159조원으로 전년 동기 대비 4.9% 증가했다.

자산건전성 부문도 안정적인 수치를 보였다. 고정이하여신비율(NPL) 비율 0.35%, 은행 연체율 0.28%, 카드 연체율 1.35%를 기록했다. 고정이하여신 대비 충당금 비율을 뜻하는 NPL커버리지비율은 201.8%였으며, 우량자산비율은 87.6%로 2019년 이후 85% 이상을 유지하며 경기 불확실성에 대비한 여력을 확보했다. 판매관리비용률도 개선됐다. 판관비는 1조370억원으로 전년 동기 9766억원에서 늘어났지만, 판관비율은 40.4%로 전년 동기(41.2%) 대비 0.8%포인트(p) 개선됐다.

우리금융은 2분기 이후 전망 관련해 리스크 관리에 집중하면서 주주환원정책을 유지하겠다고 밝혔다.

이성욱 우리금융 부사장은 "지난해 7월부터 내실경영체제를 유지 중인데, 2분기도 어렵지 않겠냐고 보고있다"며 "3분기까지는 특별한 기업대출 지원을 제외하고는 리스크 관리에 집중하겠다"고 말했다. 우리금융은 올해 총자산 성장 목표를 4%로 삼았다.

이 시각 인기 뉴스

2분기부터는 분기배당을 검토한다. 이 부사장은 "2분기부터 이사회 논의를 토해서 분기 배당을 검토할 것"이라고 말했다. 우리금융은 주주환원정책의 하나로 지난달 주주총회에서 분기배당 도입을 위해 정관을 개정했다. 지난 21일에는 1000억원 규모의 자사주 취득·소각 결정을 발표했다.

임종룡 우리금융 회장 취임을 계기로 비은행 포트폴리오 확대에서 나선다. 임 회장은 "증권과 보험 등 비은행 포트폴리오 확대를 통해 균형 있는 수익구조 토대를 마련할 것"이라며 "위기 속 기회를 찾아 비은행 포트폴리오 완성 속도를 높이겠다"고 밝혔다.

이와 관련해 이 부사장은 "적정자본비율 유지, 주주이익 및 시너지 제고 극대화가 M&A의 기본원칙"이라며 "증권사를 우선한 뒤 보험을 다음에 검토하는 M&A 정책에는 큰 변화가 없다"고 설명했다.